锂电池为什么成为能源革命的核心?

从智能手机到电动汽车,再到储能电站,**锂电池已经渗透到现代生活的每一个角落**。它之所以被视作能源革命的核心,原因在于其**能量密度高、循环寿命长、无记忆效应**三大特性。 自问:如果没有锂电池,今天的移动出行和可再生能源会怎样? 自答:风能和太阳能的间歇性将难以被电网消纳,电动汽车也无法实现500公里以上的续航,整个新能源产业链将失去支点。

技术路线之争:三元、磷酸铁锂还是固态?

三元锂电池:高能量密度的“速度派”

三元材料(NCM/NCA)凭借**250Wh/kg以上的单体能量密度**,牢牢占据高端乘用车市场。 **亮点**:镍含量从5系提升到8系,续航轻松突破700公里。 **痛点**:钴价波动大、热稳定性差,2023年特斯拉4680电池起火事件再次敲响警钟。

磷酸铁锂:成本与安全的“平衡派”

2023年全球磷酸铁锂装机量占比已达42%,比亚迪刀片电池通过**CTP技术**将体积利用率提升至60%。 自问:磷酸铁锂能否彻底取代三元? 自答:在800V高压平台和4C快充场景下,三元仍不可替代,但**储能领域磷酸铁锂已占绝对优势**。

固态电池:颠覆行业的“未来派”

丰田、QuantumScape等企业的实验室数据显示,**全固态电池能量密度可达400Wh/kg**,充电10分钟续航1200公里。 **商业化瓶颈**:界面阻抗高、硫化物电解质成本超过$200/kWh,预计2028年才能小规模量产。

市场格局:谁在掌控全球供应链?

2023年全球动力电池装机量TOP5: 1. **宁德时代**(34%) 2. **比亚迪**(16%) 3. **LG新能源**(14%) 4. **松下**(9%) 5. **SK On**(7%)

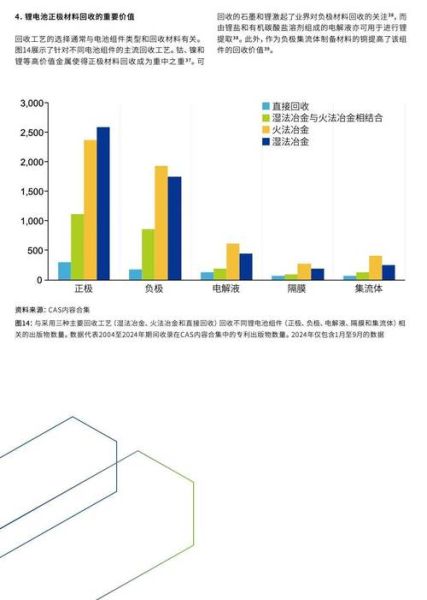

中国企业在**锂矿-正极-电芯-回收**全环节布局: - **天齐锂业**控股全球最大锂矿格林布什26%股权 - **容百科技**高镍正极材料市占率连续3年全球第一 - **邦普循环**镍钴回收率已达99.3%,形成闭环

政策驱动:碳中和如何改写游戏规则?

欧盟《新电池法规》要求2027年后动力电池必须申报**碳足迹**,2030年回收锂利用率需达65%。 中国2024年将实施**动力电池碳标签制度**,未达标企业出口成本增加15%-20%。 自问:政策壁垒会让二三线电池厂出局吗? 自答:拥有**零碳工厂认证**和**再生材料供应链**的企业将获得溢价,如宁德时代宜宾工厂已实现80%绿电生产。

应用场景裂变:储能会是下一个万亿赛道?

2023年全球储能锂电池出货量达185GWh,同比增长53%。 **三大爆发点**: - **光伏配储**:中东地区光储项目最低中标价已至$0.015/kWh - **工商业储能**:中国峰谷价差超0.7元/度的省份达18个,IRR普遍高于12% - **家庭储能**:欧洲能源危机推动德国户储渗透率突破25%

风险暗礁:原材料价格波动如何应对?

2022年碳酸锂价格从5万元/吨暴涨至60万元,2023年又暴跌至10万元以下。 **企业对冲策略**: - **长协锁价**:宁德时代与雅保签订2024-2030年碳酸锂长单,价格浮动不超过±15% - **技术降本**:磷酸铁锂正极通过**锰铁锂掺杂**技术,成本再降8% - **钠离子备胎**:宁德时代2023年发布钠离子电池,-20℃容量保持率仍达90%

投资视角:哪些细分赛道值得关注?

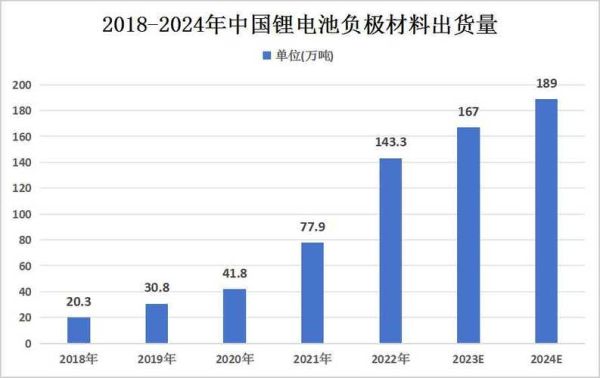

1. **硅碳负极**:特斯拉4680电池采用10%硅基负极,能量密度提升5倍,**贝特瑞**已量产硅氧负极材料 2. **复合铜箔**:传统铜箔成本占电池8%,**宝明科技**的PET铜箔可减重60%,2024年产能将释放 3. **电池回收**:2030年全球退役电池将达1.3TWh,**格林美**已建立覆盖350万辆汽车的回收网络

终极追问:锂电池的终点在哪里?

当固态电池量产、钠离子技术成熟、氢燃料电池突破后,锂电池是否会被取代? **行业共识**: - 2035年前,**锂-硫电池**可能实现500Wh/kg突破,但循环寿命仅300次 - **锂-空气电池**理论能量密度达11140Wh/kg,但副反应问题20年内无解 - 更现实的路径是**锂电+氢能**的混合系统,重卡用氢燃料,乘用车用锂电

在可预见的未来,**锂电池仍将是新能源体系的“石油”**,只是形态会从液态电解液演变为固态电解质,从石墨负极升级到硅基材料。这场技术马拉松的终点,或许不是替代,而是进化。

评论列表