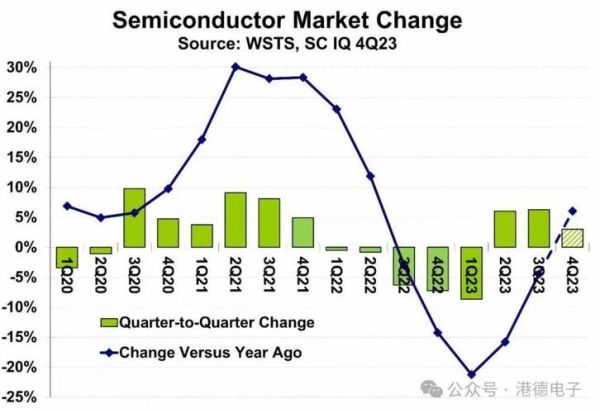

芯片短缺还会持续多久?

至少到2026年,**汽车级MCU、功率器件**仍可能局部紧张,消费电子端则有望在2024下半年逐步缓解。

(图片来源网络,侵删)

需求端:哪些应用正在推高半导体用量?

1. 电动车与充电桩

- 单车硅含量从燃油车的**500美元**跃升至**1500美元**以上;

- 800V高压平台带动**SiC MOSFET**渗透率,2025年或占功率器件市场**25%**。

2. AI服务器与数据中心

- 训练大模型所需GPU数量三年复合增速**>50%**;

- HBM高带宽内存单价是DDR5的**3~4倍**,直接拉高晶圆消耗面积。

3. 工业自动化与储能

- IGBT模块在光伏逆变器中的成本占比达**18%**;

- 机器人伺服驱动芯片年需求量预计2027年翻倍。

供给端:晶圆厂扩产节奏与瓶颈

全球新增产能地图

| 地区 | 2024~2027新增12英寸等效月产能(万片) | 技术节点 |

|---|---|---|

| 中国台湾 | 120 | 3nm/2nm |

| 美国 | 85 | 4/5nm |

| 中国大陆 | 110 | 28nm及以上成熟制程 |

| 欧洲 | 40 | 车用SiC/GaN |

设备交期仍是最大变量

EUV光刻机交货周期已延长至**18~24个月**,ASML 2025年产能仅能满足**70%**的订单。

技术路线:摩尔定律之外的三条主线

Chiplet与先进封装

- AMD MI300将CPU、GPU、HBM通过**3D封装**整合,面积缩小**50%**;

- 台积电CoWoS产能2024年翻倍仍供不应求。

第三代半导体

- SiC衬底价格已从2020年的**1美元/mm²**降至**0.4美元/mm²**;

- 8英寸SiC晶圆预计2026年进入规模量产,单片产出提升**1.8倍**。

存算一体与新型存储

- MRAM写入速度达**2ns**,适合AI边缘端;

- ReRAM阵列密度突破**20Gb/cm²**,功耗仅为DRAM的**1/20**。

地缘政治:供应链重构如何影响价格?

美国出口管制升级

2023年10月新规限制**A800/H800**对华销售,高端GPU现货价一周内上涨**40%**。

各国补贴竞赛

- 美国CHIPS法案527亿美元补贴已吸引**台积电、三星、英特尔**三大巨头设厂;

- 欧盟芯片法案430亿欧元目标到2030年市占率从**9%**提升至**20%**。

投资视角:哪些环节最具爆发力?

设备与材料

日本限制**23种半导体化学品**出口后,国产替代厂商验证周期缩短至**6个月**,替代率有望从**15%**提升至**35%**。

EDA与IP

- Chiplet接口标准UCIe联盟成员已超**120家**;

- RISC-V IP核出货量2023年突破**100亿颗**,年增**50%**。

封测厂

日月光、Amkor 2024年资本支出合计**60亿美元**,重点投向**FO-PLP**与**硅中介层**产能。

企业应对:如何降低缺货风险?

签订长期供应协议(LTA)

特斯拉与松下签署**2025~2031年**锂供应合同,芯片厂亦开始要求客户预付**30%**产能保证金。

(图片来源网络,侵删)

设计优化

- 采用**多die冗余**方案,将单一7nm大芯片拆分为**3个12nm小芯片**,良率提升**20%**;

- 引入**AI预测算法**,将库存周转天数从**90天**压缩至**45天**。

人才缺口:行业最大隐忧

全球半导体人才缺口到2030年将达**100万人**,其中**芯片架构师、先进封装工程师**最为稀缺。台积电已启动**全球轮岗计划**,工程师可在**美国、日本、欧洲**三地轮岗以加速经验传承。

(图片来源网络,侵删)

评论列表