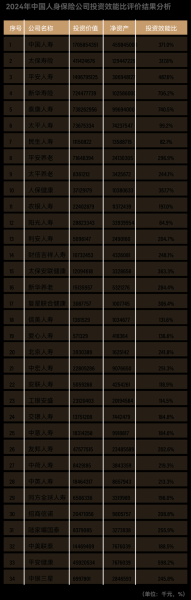

中国保险业正站在新一轮增长周期的起点。面对人口结构变化、科技迭代与监管升级,投资者与消费者都在追问:中国保险业发展前景如何?2024年是否值得投资?本文用自问自答的方式拆解行业底层逻辑,给出可落地的判断。

(图片来源网络,侵删)

一、行业规模还能再翻一倍吗?

答:能,但驱动力变了。

- 保费密度:2023年中国人均保费约430美元,仅为美国的十分之一、日本的七分之一,提升空间巨大。

- 保费深度:2023年保险深度(保费/GDP)为4.1%,低于全球平均7%,距离“十四五”规划提出的5%仍有1个百分点缺口。

- 新增需求:老龄化加速、个人养老金制度落地、健康险税优扩容,三大变量叠加,预计2025年行业总保费可突破7万亿元,2030年有望冲击10万亿元。

二、监管趋严是利空还是利好?

答:短期阵痛,长期利好。

2023年《保险销售行为管理办法》与《人身险产品信息披露规则》相继落地,看似提高了合规成本,实则:

- 淘汰粗放玩家:中小险企靠“长险短做”套利空间被压缩,市场份额向头部集中。

- 降低利差损风险:预定利率从3.5%下调至3%,减少刚性负债,提升行业整体偿付能力。

- 提升消费者信任:信息披露透明化后,退保率下降,续保率提升,长期价值凸显。

三、健康险还能保持高增长吗?

答:增速放缓,但渗透率仍低。

2023年健康险保费收入约9000亿元,同比增速降至4%,看似见顶,实则:

(图片来源网络,侵删)

- 重疾险:城市人群渗透率已超30%,下沉市场不足10%,县域及三四线城市仍是蓝海。

- 医疗险:惠民保参保人数突破1.5亿,但人均保额不足50万元,升级需求强烈。

- 长期护理险:49个试点城市覆盖1.7亿人,2025年有望全国推广,潜在保费规模3000亿元。

四、车险综改三年后还有利润空间吗?

答:头部险企ROE已回升至10%以上。

2020年车险综改压缩保费规模约20%,但2023年行业数据显示:

- 赔付率:从改革初期的75%回落至60%,得益于新能源车出险率下降与驾驶行为数据定价。

- 费用率:手续费上限管控使渠道成本下降8个百分点。

- 新能源车专属条款:2023年保费收入突破700亿元,单均保费比传统车险高20%,成为新增长点。

五、2024年投资保险股看什么指标?

答:盯住三个先行指标。

- 新业务价值率(NBVM):头部险企2023年回升至25%以上,若2024年Q1继续提升,说明高价值保单占比增加。

- 十年期国债收益率:保险资金80%配置固收类资产,若收益率稳定在2.8%以上,利差损担忧解除。

- 代理人产能:平安、太保等头部公司人均月产能已突破1.5万元,若2024年同比再增15%,证明渠道改革见效。

六、中小险企如何突围?

答:差异化定位+科技降本。

案例拆解:某区域性寿险公司聚焦“新市民”群体,推出“按天计费”的意外险,2023年保费增长120%。

(图片来源网络,侵删)

- 场景嵌入:与外卖平台合作,骑手每单自动扣0.3元保费,理赔线上化,综合成本率比传统渠道低20%。

- 区块链保单:利用智能合约实现秒级理赔,欺诈率下降至0.1%,远低于行业1.5%的平均水平。

- 再保险分保:将高风险业务分保给慕尼黑再保险,释放资本金用于拓展健康险。

七、外资加速入场会颠覆格局吗?

答:鲶鱼效应大于替代效应。

2023年外资险企市场份额仅7%,但增速达25%,远超中资险企的6%。

- 产品层面:安联、友邦推出“模块化”重疾险,消费者可自由组合轻症、中症、重症责任,带动中资险企升级产品线。

- 服务层面:外资高端医疗险提供全球直付网络,倒逼中资公司提升海外就医资源整合能力。

- 投资层面:外资偏好长期股权投资,如凯雷入股泰康养老,带来先进风控模型,提升行业整体投资收益率。

八、个人投资者如何参与?

答:三条路径,风险递增。

- 保险股ETF:如“保险主题指数”覆盖平安、太保、新华等龙头,分散个股风险。

- 可转债:中国再保险、阳光保险发行的可转债票面利率1.5%,转股价较现价溢价10%,下行风险有限。

- 保单贴现:通过上海保险交易所购买存量保单收益权,年化收益6%-8%,但流动性较差。

站在2024年的时点,中国保险业已从“规模扩张”转向“价值深耕”。无论是健康险的渗透率提升,还是新能源车险的爆发,抑或是监管带来的供给侧改革,都在指向一个结论:行业正进入“慢牛”阶段,适合长期资金布局。

评论列表