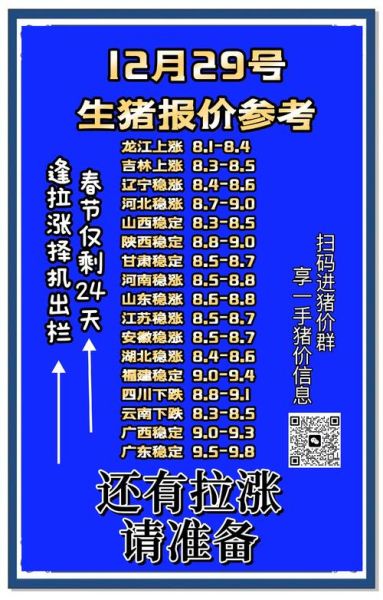

2016年养猪到底赚不赚钱?

2016年,全国生猪均价从年初的16.8元/公斤一路攀升至5月的20.9元/公斤,**头均盈利一度突破600元**。原因有三:

- 2014—2015年深度亏损导致散户大量退出,**母猪存栏降至近十年低位**;

- 史上最严环保法落地,**山东、福建等地禁养区关闭猪场超2万家**;

- 饲料原料价格下行,**玉米跌破1800元/吨,自配料成本下降15%**。

未来五年猪价还会重演暴涨暴跌吗?

不会。农业部《全国生猪生产发展规划》已给出明确信号:**规模化、区域化、环保化**将成为主旋律。

规模化:前20强猪企出栏占比将由2016年的7%提升到2021年的15%

温氏、牧原、正邦等集团通过“公司+农户”轻资产扩张,**平均psy(每头母猪年提供断奶仔猪数)提高3头以上**,成本优势扩大。

区域化:四大主产区与主销区清晰划定

东北、黄淮海、长江中下游、华南被确定为**重点发展区**,而京津沪、珠三角则成为**约束发展区**,**北猪南运**格局固化,冷链物流需求激增。

环保化:禁养区与限养区划定后,散户如何突围?

散户有三条路:

- 与大型集团合作,**代养费稳定在180~220元/头**;

- 转型种养结合,**粪污资源化利用补贴最高达300元/头**;

- 升级环保设施,**沼气发电+有机肥销售可覆盖60%运行成本**。

2016年补栏母猪会不会踩到高点?

农业部监测显示,**2016年5月能繁母猪存栏环比首次回升0.3%**,但远未到过剩。判断依据:

- 二元母猪价格仍在2200元/头高位,**补栏理性**;

- 后备母猪销量增速低于2011年同期,**投机性补栏减少**;

- 环保门槛抬高,**新建猪场环评通过率不足30%**。

因此,**2016年下半年补栏母猪,对应2017年三季度出栏,仍处盈利周期中段**。

饲料成本还能再降吗?

2016年玉米临储政策取消,**东北玉米价格从2200元/吨跌至1600元/吨**,带动饲料成本下降。未来五年:

- 玉米去库存将持续至2020年,**年度结余量预计维持在5000万吨以上**;

- 豆粕对外依存度超过85%,**南美天气升水仍是最大变量**;

- 小麦、高粱替代比例提升,**饲料配方灵活度增强**。

综合来看,**饲料成本低位震荡是大概率事件**,但需关注**中美贸易关系对大豆进口关税的影响**。

进口猪肉会冲击国内市场吗?

2016年1—7月,我国进口猪肉94万吨,**同比增长149%**,但仅占国内消费量的2.1%。冲击有限的原因:

- 欧盟、美国猪价已高于国内,**进口利润窗口收窄**;

- 冷链运输成本约4000元/吨,**终端售价无优势**;

- 质检总局加强口岸查验,**莱克多巴胺阳性批次100%退运**。

因此,**进口猪肉更多是调节余缺,而非决定价格方向**。

散户如何在未来五年活得更好?

核心策略:**轻资产、重技术、强合作**。

轻资产:减少固定资产投资

租赁标准化猪舍,**单头固定资产投资从1200元降至600元**,折旧周期缩短至5年。

重技术:psy决定盈亏线

psy每提高1头,**成本下降0.3元/公斤**。关键措施:

- 批次化生产,**断奶日龄统一至21天**;

- 空气过滤系统,**蓝耳病阳性率下降50%**;

- 液体饲喂,**料肉比降低0.2**。

强合作:绑定龙头企业

与温氏、天邦签订五年协议,**保底收购价锁定15元/公斤**,同时享受**兽药集采折扣20%**。

未来五年最值得关注的三大变量

1. **非洲猪瘟**:若扩散至主产区,**产能去化可能重演2019年超级周期**;

2. **碳交易**:粪污甲烷排放纳入碳市场,**沼气项目额外收益可达40元/头**;

3. **消费升级**:高端猪肉品牌溢价达30%,**黑猪、无抗猪成为新赛道**。

评论列表