2024年房价还会跌吗?

短期仍有下探空间,但核心城市核心区已出现筑底信号。

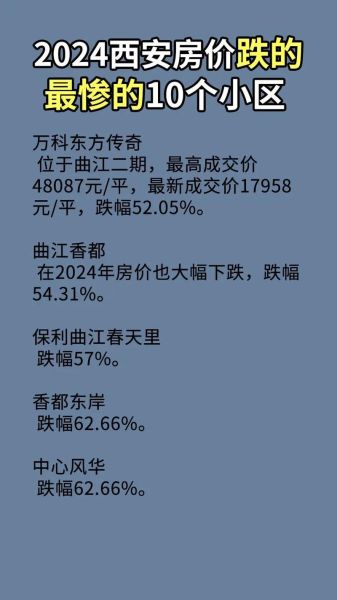

(图片来源网络,侵删)

政策风向:宽松周期下的“托底”与“防涨”

2023年四季度开始,央行连续下调LPR、住建部重启“白名单”融资,**政策底**已经明确。但“托底”不等于“刺激”,地方仍以“因城施策”为主:

- **一线与强二线**:放松限购、降低首付比例,但限价、限售仍保留,防止过热。

- **三四线**:棚改货币化不再重启,去库存靠“以旧换新”与国资平台回购。

问:政策底出现后,市场底还有多远?

答:历史经验显示,政策底到市场底通常滞后6–9个月,**2024年三季度可能是观察窗口**。

供需结构:人口拐点与库存分化

全国层面,**出生人口连续七年下滑**,需求端长期承压。但城市之间差异巨大:

- **长三角、珠三角**:常住人口净流入,**库存去化周期低于10个月**,价格韧性最强。

- **东北、西北部分城市**:去化周期超30个月,**阴跌通道尚未结束**。

问:人口流出城市还有没有投资价值?

答:除非出现**国家级战略**(如自贸区、能源基地),否则谨慎。

金融视角:利率、首付与现金流

2024年2月,**首套房利率已降至3.7%–4.0%区间**,为近十年低位。但银行对**二手房评估价**普遍打八折,实际首付比例仍高。

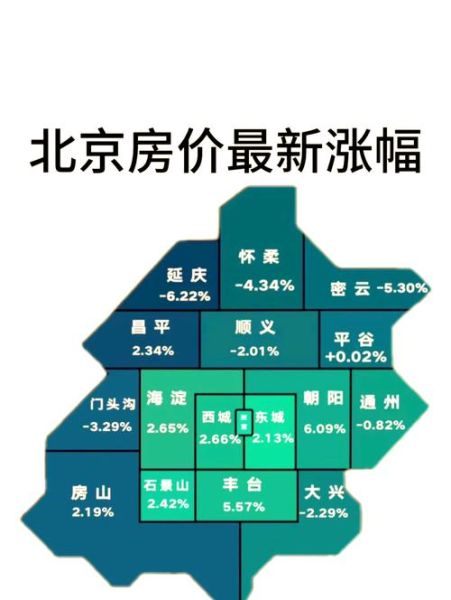

(图片来源网络,侵删)

问:利率下降就能无脑上车?

答:关键看**现金流安全垫**:

- 月供≤家庭月可支配收入40%

- 预留至少12个月月供的**高流动性资产**

房企自救:从“高周转”到“慢运营”

过去“拿地—开工—预售—再拿地”的循环被打破,**2024年主流房企策略转向**:

- **保交付**:监管资金比例提高,烂尾风险下降。

- **轻资产代建**:输出品牌与管理,减少资金沉淀。

- **REITs与商办盘活**:将运营成熟物业打包上市,回笼现金。

问:民营房企还能买吗?

答:优先选择**“绿档”且土储集中在一二线核心区**的房企,避开美元债占比高的主体。

购房者画像:刚需、改善与资产配置三条线

刚需**:结婚、学区、通勤是硬约束,**2024年二季度起可重点盯笋盘**。

改善**:卖一买一链条恢复,但需关注**“认房不认贷”落地细则**,避免首付断层。

(图片来源网络,侵删)

资产配置**:租金回报率≥2.5%且未来五年人口净流入,才值得考虑。

区域扫描:值得关注的五大板块

| 城市/板块 | 核心逻辑 | 风险提示 |

|---|---|---|

| 上海浦东临港 | 自贸区+高端制造集群 | 供应量大,需精选地铁盘 |

| 深圳前海 | 金融开放试点+香港北部都会区联动 | 总价高,流动性溢价明显 |

| 杭州云城 | 西站枢纽+阿里系产业 | 短期配套兑现节奏 |

| 成都天新 | 省级行政资源+公园城市样板 | 二手市场尚未成熟 |

| 苏州园区高贸区 | 产业迭代快,人才导入稳定 | 学区政策微调风险 |

操作清单:2024年买房五步法

- 查六维数据:去化周期、人口增速、土地溢价率、租金回报率、失业率、地铁规划。

- 谈评估价:提前与三家银行沟通,锁定最高评估,降低首付。

- 做双签协议:与房东签“先租后买”或“长周期定金”,锁定价格同时观察市场。

- 留尾款筹码:预留总房款5%–8%作为交房验收尾款,防止质量纠纷。

- 用足公积金:组合贷优先公积金,利率差可节省十万级利息。

未来三年:房地产的新角色

行业规模见顶后,房地产将**从“经济发动机”转向“稳定器”**:

- **保障房+商品房**双轨并行,刚需靠保障,改善靠市场。

- **税收调节**:试点房地产税的城市可能扩大,**人均免征面积与阶梯税率**是核心。

- **城市更新**:老旧小区改造、工业上楼,带来结构性机会。

问:房地产还会回到“黄金时代”吗?

答:**总量见顶,结构机会永存**,选错城市与产品才是最大风险。

评论列表