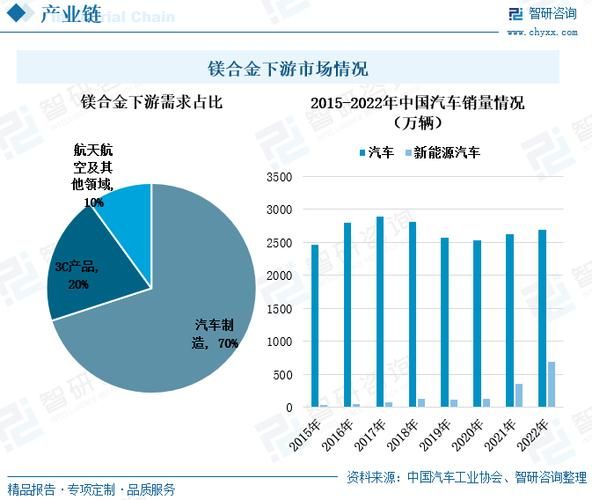

镁资源储量与供需格局

全球镁资源以菱镁矿、白云石、盐湖卤水为主,**中国镁储量占全球六成以上**,陕西、山西、辽宁三地产量占国内八成。2023年全球原镁产量约110万吨,中国贡献85%,**但环保限产与能耗双控使供应端波动加剧**。未来十年,随着盐湖提镁技术突破,青海、西藏盐湖或成新增供应极,**预计2035年全球原镁需求将突破220万吨**,供需缺口或达30万吨。

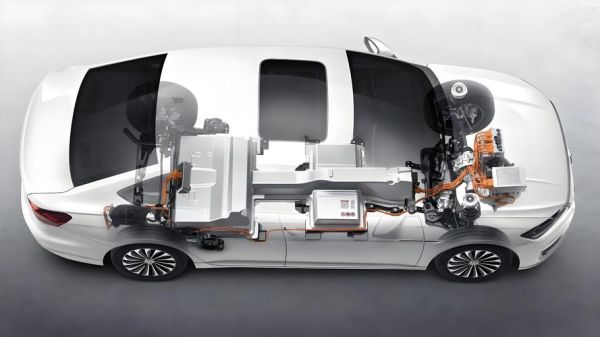

镁合金在汽车轻量化的核心优势

减重效率对比

铝合金密度2.7g/cm³,镁合金仅1.78g/cm³,**同体积减重幅度达35%**。以特斯拉Cybertruck为例,其一体压铸后地板若改用镁合金,**整车可再降12kg,续航提升8-10公里**。

成本临界点何时到来?

当前AZ91D镁合金锭价约2.3万元/吨,高于ADC12铝合金的1.9万元/吨,但**当镁铝价格比低于1.3:1时,综合加工成本优势显现**。中信证券测算,2026年随着青海上游硅铁-镁一体化项目投产,**镁价有望回落至1.8万元/吨,触发汽车厂大规模切换**。

技术突破:从压铸到超塑性成型

传统高压压铸存在气孔缺陷,**2024年万丰奥威推出的半固态射压成型技术**,将孔隙率从3%降至0.5%,屈服强度提升至180MPa。更前沿的**超塑性镁合金板材**已在蔚来ET9试制,**可冲压成0.8mm超薄电池包上盖**,较铝合金方案减重40%。

政策与碳交易的双重驱动

欧盟2035年燃油车禁售令倒逼减排,**每使用1kg镁合金可全生命周期减碳18kg**。中国《乘用车燃料消耗量评价方法》将单车镁合金用量纳入积分奖励,**2027年主流B级车镁合金用量或突破25kg/辆**。

产业链投资机会

- **上游**:云海金属布局青海上游硅铁-镁-电一体化,**成本较传统皮江法降低28%**

- **中游**:宜安科技掌握4200吨超大型压铸岛技术,**已获比亚迪海豹订单**

- **下游**:宁德时代研发镁合金电池箱体,**通过IP67防水测试且减重15%**

风险预警:替代材料的博弈

碳纤维复合材料虽更轻,但**成本是镁合金的8倍**;第三代高强钢虽便宜,**减重幅度不足镁合金的1/3**。短期看,**镁合金在150MPa以下结构件领域暂无对手**。

未来场景:镁基储氢的想象空间

上海交通大学团队开发的**MgH2@石墨烯储氢材料**,储氢密度达7.6wt%,**是丰田Mirai高压储氢罐的2.3倍**。若2028年车载验证通过,**每辆氢燃料电池车或新增50kg镁基材料需求**,再造一个百万吨级市场。

评论列表