为什么大家都在谈中国保险业?

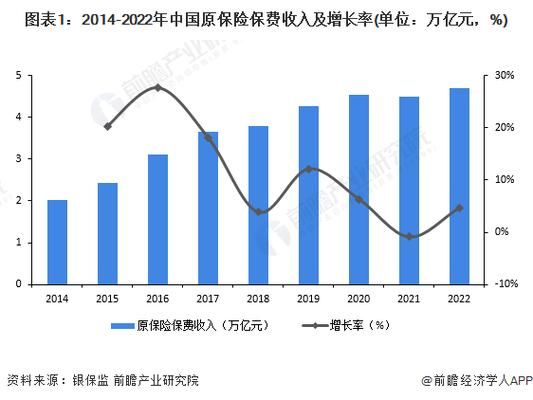

过去十年,中国保费收入年均复合增速接近12%,远高于GDP增速。2023年行业总资产突破29万亿元,成为全球第二大保险市场。但渗透率仍只有4%左右,远低于欧美8%—10%的水平,**“低渗透+高储蓄”**的组合意味着巨大增量空间。

人口结构变化带来哪些新需求?

1. 老龄化加速:健康险与养老险的黄金十年

60岁以上人口占比2025年将突破20%,**“带病生存”**人群激增。商业健康险赔付支出过去五年年增25%,长期医疗险、防癌险成为刚需。同时,个人养老金账户开户数已超5000万,税延养老险试点扩容在即。

2. 中产阶层扩容:高净值人群偏爱“保险+信托”

家庭可投资资产在600万以上的群体2023年达316万户,**年金险+万能账户**成为资产传承首选。头部公司推出“保险金信托2.0”,实现保单资产隔离与定向分配。

监管政策如何重塑行业格局?

偿二代二期工程实施后,核心偿付能力充足率低于100%的中小险企将被限制分支机构扩张,行业集中度预计提升5—8个百分点。与此同时,**车险综改**倒逼财险公司发力非车险,2024年农险、责任险增速有望保持15%以上。

科技赋能能否打破增长天花板?

1. 智能核保:将重疾险投保时间从7天压缩至10分钟

蚂蚁保“安心赔”系统通过OCR识别病历,**甲状腺结节分级准确率92%**,非标体人群承保率提升40%。

2. 区块链理赔:将车险欺诈率从12%降至3%

上海保交所“银保链”实现医院、交警、保险公司数据实时共享,**单方事故小额案件实现“报案即到账”**。

未来五年哪些赛道最值得关注?

- 惠民保升级版:从“一城一策”转向省级统筹,2025年参保人数或突破3亿,带病体赔付占比超35%。

- 宠物险:市场规模三年翻四倍,单均保费从300元升至800元,基因检测数据成为定价核心。

- 气候保险:广东巨灾指数保险已覆盖台风、强降雨等6种灾害,触发条件从“受灾面积”升级为“气象数据”。

投资者如何抓住这波红利?

从港股通数据看,**友邦、平安、太保**过去半年获北向资金增持超200亿港元,核心逻辑是“负债端复苏+资产端利差改善”。对于个人投资者,可关注保险主题ETF(如512070)或含保险资管计划的固收+产品,年化收益普遍比纯债基金高80—120BP。

常见疑问快问快答

Q:互联网保险会颠覆传统代理人吗?

A:不会。2023年寿险公司个险渠道占比仍达58%,但代理人数量从900万降至280万,**“精英化+社区化”**成为转型方向,人均产能提升3倍。

Q:预定利率下调后,储蓄险还值得买吗?

A:3.0%复利产品在银行定存跌破2.5%的背景下仍有吸引力,**增额终身寿+万能账户**组合可实现“短期灵活+长期锁定”双重功能。

写在最后

中国保险业正在经历从“规模驱动”到“价值驱动”的深刻变革。无论是健康险的精细化运营,还是养老险的生态化布局,**谁能解决“信任成本高、产品同质化”两大痛点**,谁就能在未来五年收获最丰厚的红利。

评论列表