2016年开春,朋友圈被“去库存”刷屏,售楼处排队又重现,可银行信贷却悄悄收紧。站在当下,普通购房者最焦虑的无非两件事:2016年房价到底涨不涨?现在出手会不会高位站岗?本文用数据、政策、市场情绪三线并进,帮你拆解这一年房地产的“真逻辑”。

2016年政策主线:去库存与去杠杆的拉锯战

年初中央经济工作会议把“去库存”列为五大任务之首,随后财政部、央行、住建部轮番出招:

- 契税、营业税双降:90㎡以下唯一住房契税降至1%,两年以上普通住宅免征营业税,直接减少交易成本。

- 首付比例下调:不限购城市首套房首付最低20%,二套房最低30%,杠杆空间瞬间放大。

- 降准+PSL:央行通过抵押补充贷款向政策性银行输送低成本资金,定向输血棚改货币化安置。

但别忘了,2014—2015年连续降息已把基准利率打到4.9%的历史低位,继续降息的空间被美联储进入加息周期压缩。政策意图很明显:用时间换空间,先把三四线库存消化掉,再腾出手来抑制一线泡沫。

供需天平:哪些城市真缺房?

一线:人口净流入+土地稀缺=易涨难跌

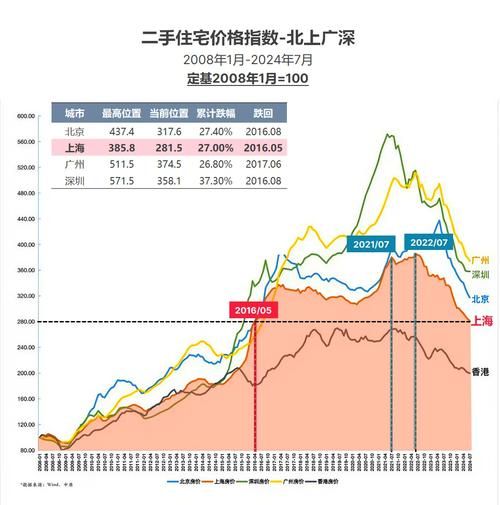

北京、上海、深圳2015年常住人口分别净增19万、15万、60万,而住宅用地供应连续三年负增长。以深圳为例,2015年新增住宅仅390万㎡,相当于常住人口人均0.3㎡,供需缺口肉眼可见。只要限购不全面重启,2016年一线核心区至少还有10%—15%的补涨空间。

二线:分化加剧,盯紧“高铁+产业”双引擎

南京、苏州、合肥、厦门因集成电路、软件、面板等产业爆发,人口增速反超一线。克而瑞数据显示,2015年合肥商品住宅去化周期仅5.2个月,房价同比上涨18%。这类城市2016年大概率“量价齐升”,但涨幅会受地方政府限价约谈压制。

三四线:政策红包难敌人口流出

以辽宁营口为例,2015年常住人口减少4.2万,即便棚改货币化安置消化了部分库存,新增需求仍难持续。除非本地有明确产业导入(如义乌小商品升级、泉州鞋服品牌回流),否则“涨价去库存”只是昙花一现。

杠杆游戏:谁在推高房价?

2015年个人住房贷款余额暴增2.7万亿,居民部门杠杆率从36%升至40%,看似不高,但结构极不均衡:

- 一线高净值人群:全款买房占比超30%,信贷政策对其影响有限。

- 二线改善群体:利用“卖一买一”加杠杆,首付实际来自房产增值,对利率敏感度高。

- 三四线投资客:受“首付贷”“首付分期”诱惑入场,一旦房价滞涨,违约风险陡增。

央行四季度货币政策执行报告首次提出“抑制资产泡沫”,意味着2016年房贷审批将“因城施策”:一线趋严,二线定向支持刚需,三四线严控投资性贷款。

买房还是观望?一张决策清单

把复杂问题拆成四个自问自答:

Q1:我所在城市库存去化周期是多少?

答:低于8个月可积极看房,高于15个月除非自住否则暂缓。

Q2:家庭负债率是否超过50%?

答:若月供占收入比已超40%,再加息1%就可能击穿现金流,建议观望。

Q3:购房目的是什么?

答:刚需结婚、孩子上学——遇到合适房源可出手;纯投资——优先考虑租金回报率>3%的核心地段小户型。

Q4:政策窗口期还有多久?

答:契税优惠执行至2016年12月31日,但地方政府可能提前收紧限购。若你已凑齐首付且征信良好,3—5月是最佳谈判期,开发商为冲半年报愿意给出2%—5%的折扣。

2016年房价走势预测:三种情景推演

| 情景 | 触发条件 | 一线表现 | 二线表现 | 三四线表现 |

|---|---|---|---|---|

| 乐观 | 美联储仅加息一次,国内再降准两次 | 核心区涨20% | 产业强市涨15% | 库存大城持平 |

| 中性 | 美联储加息两次,房贷折扣收回 | 核心区涨10% | 分化上涨5%—8% | 阴跌3% |

| 悲观 | 美联储加息三次,房产税试点扩容 | 横盘微跌 | 止涨回稳 | 量价齐跌10% |

综合来看,2016年出现系统性下跌的概率极低,但城市轮动将取代全面上涨。对于普通人,与其预测顶点,不如评估自身风险承受力:能承受20%波动就上车,不能就继续攒首付。

尾声:把房子放回生活坐标

2016年的房地产不再是“买到即赚到”的狂欢,而是回归居住属性的分水岭。当你纠结“买房还是观望”时,不妨把问题换成:这套房能否让家人未来五年的幸福感最大化?如果答案是肯定的,那么涨跌只是漫长人生里的小浪花。

评论列表