奶粉行业现状:从“人口红利”到“品质红利”

过去十年,中国奶粉行业经历了“量价齐升”的黄金期,但出生率连续下滑让不少人担忧市场天花板。真实情况如何?2023年中国婴幼儿配方奶粉市场规模仍保持在约1500亿元,同比小幅增长2.3%,核心驱动力已从新生儿数量转向“高端化、细分化、全家化”。

驱动因素拆解:谁在支撑奶粉市场继续扩容?

1. 高端化:单价提升抵消销量下滑

出生人口减少≠消费金额减少。以飞鹤星飞帆、皇家美素佳儿为例,超高端系列单价突破450元/900g,年复合增速达15%。消费者更愿意为有机、A2、HMO等稀缺配方买单。

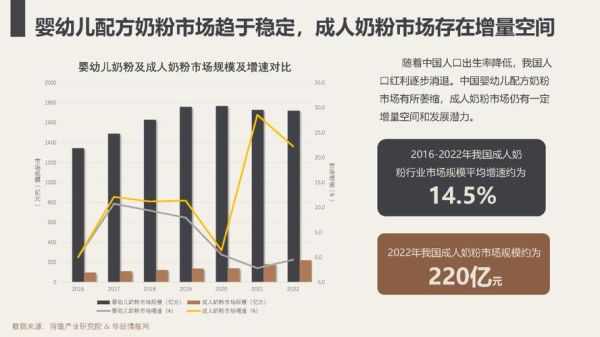

2. 细分品类爆发:特配粉、儿童粉、成人粉

- 特配粉:针对过敏、早产儿的专业配方,渗透率不足10%,未来五年CAGR预计超20%

- 儿童奶粉:3-6岁“延长线”需求,2023年市场规模突破180亿元,成为第二增长曲线

- 成人奶粉:银发经济崛起,高钙、低脂、益生菌成人奶粉年增速达30%

3. 渠道变革:母婴店“体验价值”与电商“即时零售”并存

线下母婴店通过营养师驻店、亲子活动增强粘性,高端奶粉线下销量占比仍超60%;同时抖音电商、京东小时购带动线上增速达25%,形成互补而非替代。

政策红利:新国标与二次配方注册带来什么机会?

2023年2月新国标实施后,约30%中小品牌因无法达标退出市场,腾出的200亿元份额被头部企业快速收割。二次配方注册更严格,预计2024年行业集中度CR5将突破75%,利好研发实力强的企业。

竞争格局:国产奶粉如何打赢“信任战”?

消费者最关心:国产奶粉现在安全吗?答案是肯定的。飞鹤、君乐宝等头部企业已实现“从牧场到餐桌”全链路溯源,生鲜乳菌落数≤1万CFU/ml,远超欧盟标准。2023年国产奶粉市占率已回升至68%,高端线占比首次突破50%。

未来五年三大增量场景

场景1:下沉市场“高端平替”

三四线城市母婴店通过“小听粉”试用装降低尝鲜门槛,200-300元价格带成为新战场,君乐宝至臻、伊利珍护下沉款增速超40%。

场景2:跨境购萎缩后的“进口替代”

2023年跨境购奶粉规模下降18%,部分澳洲、韩国品牌通过国内代工生产“国行版”,如a2至初中文版销量增长35%,抢占原海淘份额。

场景3:功能性成人奶粉

针对糖尿病、心血管人群的“低GI奶粉”、添加乳铁蛋白的“免疫奶粉”定价可达普通成人奶粉3倍,目前由雀巢、伊利主导,2025年市场规模有望突破100亿元。

风险预警:价格战与出生率的双重压力

尽管高端化趋势明显,但2024年可能出现“结构性过剩”:中端品牌为清库存降价促销,可能拖累行业整体毛利率。企业需通过会员制、定制化服务增强用户粘性,避免陷入低价竞争。

投资视角:哪些赛道值得提前布局?

- HMO母乳低聚糖:2025年国内获批后,将复制DHA当年的爆发路径,关注已开展临床实验的乳企

- 羊奶粉深加工:从婴配粉延伸至奶酪、蛋白粉,毛利率比牛奶制品高20%

- 男性营养奶粉:健身人群增肌需求被忽视,目前仅诺优能、雅培有布局,蓝海市场待开发

消费者决策指南:2024年如何选奶粉?

自问自答:进口奶粉一定比国产好吗?关键看配方是否适合中国宝宝体质,例如国产奶粉普遍强化乳铁蛋白(提升免疫力),而欧洲版奶粉铁含量可能不足。建议优先选择通过新国标且临床喂养数据完整的品牌。

评论列表