滤波器到底是什么?为什么它突然成了“香饽饽”?

滤波器是一种让有用信号通过、抑制无用信号的电子元件。过去它只出现在收音机、电视机里,如今却遍布手机、基站、汽车、医疗设备,甚至卫星。5G、物联网、新能源车的爆发,让滤波器从“配角”跃升为“刚需”。

市场规模有多大?谁在买单?

据Yole最新报告,全球射频滤波器市场2023年已突破130亿美元,预计2028年将达225亿美元,年复合增长率约11%。三大买单方依次是:

- 智能手机:单机滤波器用量从4G的30颗飙升至5G的70-100颗;

- 基站:Massive MIMO天线将滤波器需求放大16-64倍;

- 汽车:L2以上自动驾驶每车需20-40颗滤波器,新能源车渗透率越高,需求越猛。

技术路线之争:SAW、BAW、IPD谁主沉浮?

SAW:成本杀手,中低频王者

声表面波(SAW)工艺成熟,单价低至0.1-0.3美元,占据Sub-3 GHz频段90%份额。但温度漂移大,高端机型逐步被BAW取代。

BAW:高频霸主,5G毫米波标配

体声波(BAW)Q值高、插损低,在3-6 GHz频段无可替代。苹果、三星旗舰机已100%采用BAW,单价0.5-1.2美元,毛利率超50%。

IPD:集成黑马,AiP模组新宠

集成无源器件(IPD)可把滤波器、天线、匹配网络做成一颗芯片,适合毫米波AiP模组。台积电、三星Foundry已量产,2025年渗透率有望达30%。

国产替代到了哪一步?

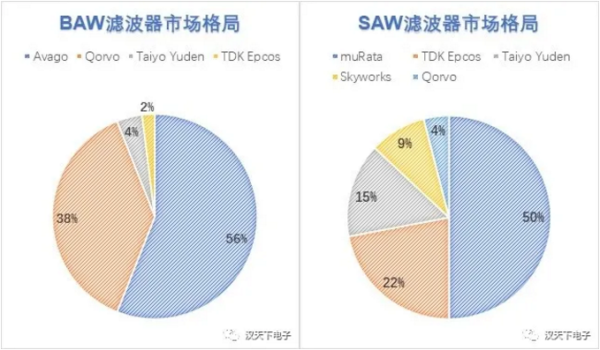

全球滤波器市场长期被村田(Murata)、高通RF360、Skyworks垄断,CR3高达76%。国内玩家分三梯队:

- 第一梯队:德清华莹、好达电子,已打入OPPO、小米供应链;

- 第二梯队:麦捷科技、信维通信,BAW产线2024年量产;

- 第三梯队:卓胜微、三安集成,专注IPD与代工。

目前国产SAW市占率不足15%,BAW几乎空白,但政策与资本双轮驱动,2027年有望突破35%。

哪些应用场景会超预期爆发?

1. Wi-Fi 6E/7路由器

每新增一个频段需2-4颗滤波器,全球Wi-Fi 7路由器年出货量预计2026年达1.8亿台。

2. 车载V2X通信

C-V2X需覆盖5.9 GHz频段,单车滤波器价值量15-25美元,2030年市场规模30亿美元。

3. 低轨卫星互联网

星链终端采用12-16颗Ku/Ka波段滤波器,未来五年累计需求超10亿颗。

投资逻辑:上游材料、设备、EDA谁更稀缺?

滤波器产业链中,压电衬底(钽酸锂、铌酸锂)与高端光刻机是最大瓶颈。国内目前:

- 钽酸锂晶圆90%依赖日本住友;

- 深硅刻蚀设备80%来自应用材料;

- BAW专用EDA工具100%被Cadence垄断。

谁能率先突破8英寸钽酸锂衬底或国产深硅刻蚀机,谁就掌握定价权。

未来五年最大的变量是什么?

自问:滤波器会被下一代技术颠覆吗?

自答:短期内不会,但天线滤波器一体化(AiP)与超材料滤波器可能改写游戏规则。苹果已申请基于超表面的毫米波滤波器专利,插损降低30%,尺寸缩小50%,一旦量产,传统BAW厂商将面临降维打击。

企业如何抓住窗口期?

三条路径:

- 绑定大客户:与华为、比亚迪、特斯拉签订长期协议,锁定产能;

- 垂直整合:并购衬底厂+自建封测线,毛利率可从35%提升至55%;

- 专利突围:在温度补偿型SAW、薄膜封装BAW领域布局核心专利,避免被高通“卡脖子”。

评论列表