液晶行业现状:需求与供给的博弈

**全球液晶面板产能集中在中国大陆、韩国和中国台湾三地**,其中中国大陆的8.5代及以上高世代线占比已超过50%。 **需求端**呈现“此消彼长”:传统TV、显示器增长趋缓,但车载、医疗、商用显示快速放量。 **供给端**则面临“价格战+技术迭代”双重挤压,中小尺寸LTPS与OLED分流订单,大尺寸TV面板利润被压缩至个位数。 ---液晶面板未来五年会被OLED完全取代吗?

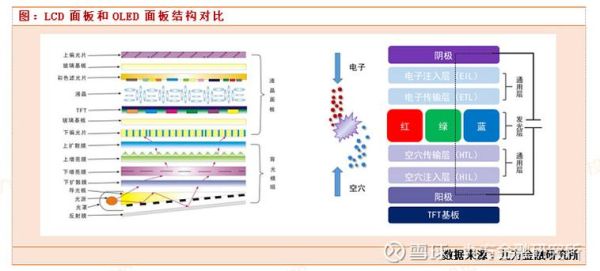

不会。 **OLED在柔性、对比度上优势明显,但液晶在成本、寿命、亮度上仍不可替代**。 权威机构Omdia预测: - 2028年全球TV市场中,**OLED渗透率约18%**,液晶仍占80%以上; - 车载显示领域,**Mini LED背光液晶将占45%份额**,OLED因寿命顾虑仅25%。 ---技术升级:Mini LED与Micro LED如何重塑赛道?

**Mini LED背光**把传统LCD的对比度从1000:1提升到100000:1,同时成本仅为同尺寸OLED的70%。 **Micro LED**理论上可自发光,但巨量转移良率低于95%时无法量产,预计2027年后才具备10万片/月产能。 **技术路线对比**: - Mini LED:2024年成本下降30%,苹果、三星旗舰加速导入; - Micro LED:主攻100英寸以上商用拼接,单平米售价仍高于10万美元。 ---车载与医疗:液晶的增量蓝海在哪里?

**车载显示**年复合增速达12%,一辆新能源车平均搭载3.2块屏幕,**12.3英寸液晶仪表+15.6英寸中控**成为主流配置。 **医疗影像**要求1000nit以上亮度与DICOM标准灰阶,**8MP诊断级液晶面板**单价是普通显示器的8倍,毛利率超40%。 ---供应链重构:国产材料如何突破“卡脖子”?

**玻璃基板**:康宁、AGC仍占70%份额,国产彩虹、东旭通过8.5代线认证,**2025年市占率有望提升至25%**。 **偏光片**:三利谱、盛波光电实现PVA膜国产化,**65英寸TV偏光片成本下降18%**。 **驱动IC**:联咏、奇景主导,**华为海思28nm车载TDDI已量产**,打破海外垄断。 ---价格战尾声:面板厂如何盈利?

**“按需生产”成为新策略**:京东方、TCL华星将稼动率控制在75%-80%,避免库存积压。 **产品结构升级**: - 8K 120Hz面板溢价30%; - 240Hz电竞屏毛利率高出普通屏15个百分点。 ---政策与碳中和:绿色制造是门票还是枷锁?

**欧盟EPEAT认证**要求2026年起液晶产品碳足迹降低20%,倒逼面板厂使用再生玻璃、无镉量子点。 **中国“十四五”显示专项**补贴高世代线节能改造,**每平米面板可获8元碳减排奖励**。 ---投资视角:哪些环节还有十倍股?

**上游材料**:光学膜国产替代空间>300亿元,**龙头市占率不足5%**。 **设备端**:激光剥离、巨量转移设备2025年市场规模达50亿美元,**国产厂商精测电子已切入中试线**。 **下游应用**:车载HUD液晶光波导2023-2027年CAGR 45%,**单车价值量从200元升至800元**。

(图片来源网络,侵删)

评论列表