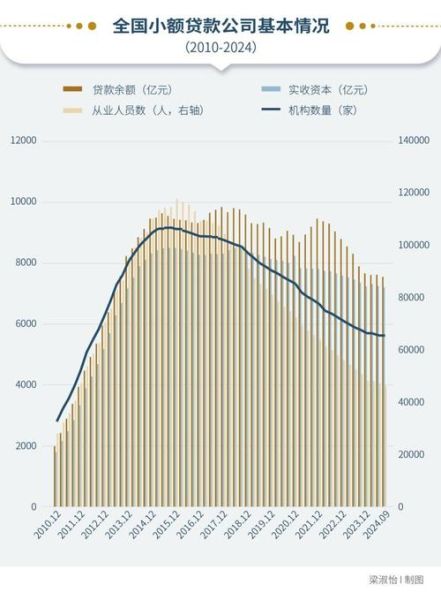

贷款行业发展前景怎么样?2024年依旧值得入局,但玩法必须升级。从政策、技术到用户结构,行业正在经历“第二次洗牌”。下面用问答形式拆解关键问题,帮你判断该不该冲。

(图片来源网络,侵删)

一、政策风向:监管是“紧箍咒”还是“护城河”?

问:2024年监管会更严吗?

答:会,但“精准监管”替代“一刀切”。

- 利率红线:年化综合成本不得突破24%,倒逼平台砍掉高息产品。

- 数据合规:征信接口必须持牌,爬虫抓取用户通讯录已成历史。

- 区域试点:数字人民币贷款在长三角、珠三角开放测试,抢先布局可拿红利。

二、技术变量:AI风控能否把坏账率打下来?

问:中小平台没有大厂数据,怎么做风控?

答:用“联邦学习+场景数据”弯道超车。

- 联邦学习:银行、电商、运营商数据不出库,模型共享,解决“数据孤岛”。

- 场景数据:外卖骑手的接单频次、网约车司机的流水,比传统征信更实时。

- 动态额度:根据用户行为每7天调整一次授信,逾期率可下降30%。

三、用户结构:Z世代借钱到底看什么?

问:年轻人还愿意用信用卡吗?

(图片来源网络,侵删)

答:更愿意用“先用后付”,但有三条底线:

- 透明:费用必须一页纸写清,隐藏手续费直接卸载。

- 速度:从申请到放款超过5分钟,50%用户会放弃。

- 社交:支持抖音/微信一键还款,否则视为“不友好”。

四、细分赛道:哪个领域还有10倍空间?

问:房贷、车贷太卷,还能切哪块?

| 赛道 | 2023市场规模 | 年增速 | 入局门槛 |

|---|---|---|---|

| 宠物医疗分期 | 47亿元 | 65% | 需与连锁医院签独家协议 |

| 跨境电商备货贷 | 210亿元 | 120% | 掌握亚马逊店铺GMV数据 |

| 蓝领工资预支 | 88亿元 | 90% | 对接工厂考勤系统 |

五、盈利模型:不靠利差靠什么?

问:利率被限死,怎么赚钱?

答:“服务费+场景分成”双轮驱动。

- 服务费:贷前咨询、贷后管理按笔收费,平均利润3%。

- 场景分成:给医美机构导流,从手术费中抽佣15%,比利息高5倍。

- 增值会员:9.9元/月享受延期还款券,续费率高达40%。

六、风险预警:2024年三大死亡陷阱

问:哪些错误会一夜归零?

(图片来源网络,侵删)

- 助贷兜底:为银行承诺坏账回购,结果一笔不良资产拖垮现金流。

- 数据买卖:偷偷出售用户征信报告,单笔罚款可达营收的5倍。

- 资金错配:用短期理财资金放长期贷款,一旦挤兑直接暴雷。

七、入局清单:从0到1的七步实战

问:没背景、没牌照,怎么起步?

- 第一步:挂靠持牌消费金融公司,做联合贷,分成比例25%起步。

- 第二步:选“高毛利+低逾期”场景,如种植牙、成人教育。

- 第三步:接入百行征信+朴道征信,成本2万元/年,比自建系统便宜90%。

- 第四步:用RPA机器人审核基础材料,人力成本从每笔15元降到2元。

- 第五步:设置“阶梯式逾期费率”,7天内免息,30天后按日0.05%,既合规又赚钱。

- 第六步:每月做一次“反欺诈沙盘”,模拟黑产攻击,提前堵漏洞。

- 第七步:利润优先覆盖“风险准备金”,比例不低于放款余额的8%。

八、未来三年:行业终局推演

问:最后会剩下几家?

答:“2+5+N”格局。

- 2家国有大行系:资金成本2%,靠利率碾压。

- 5家场景巨头:掌握外卖、出行、电商数据,风控维度多10倍。

- N家区域精品:深耕三四线城市,线下地推+人情关系,坏账率反而更低。

贷款行业从“流量红利”进入“精细化运营红利”。2024年能不能入局,取决于你能否在合规、场景、技术三点上做出差异化。如果只想赚快钱,现在退出还来得及;如果准备深耕5年,现在正是抄底窗口。

评论列表