电梯行业前景怎么样?先看宏观环境

电梯行业的前景与城市化、老龄化、基建投资三大变量紧密相连。全球城市化率每提高1%,新增电梯需求约12万台;中国“十四五”规划提出新开工改造城镇老旧小区万个以上,直接带来加装电梯订单。与此同时,全球65岁以上人口占比将在2030年达到,垂直交通的无障碍需求呈指数级上升。

(图片来源网络,侵删)

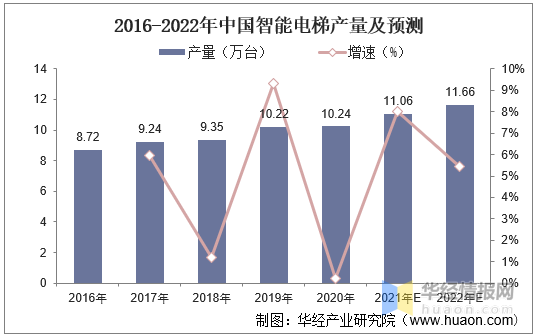

未来电梯市场有多大?用数据说话

根据Statista与KONE联合发布的《Elevator Market Outlook》:

- 2023年全球电梯保有量突破1800万台,年复合增长。

- 中国市场占全球新增销量的62%,2025年市场规模有望突破6800亿元。

- 印度、越南、印尼等新兴经济体增速最快,年增幅保持在12%—15%。

自问自答:为什么中国仍是主战场?答:既有“旧梯更新”又有“旧楼加装”,双轮驱动。

技术迭代:电梯行业的新增长引擎

1. 节能与碳中和

永磁同步无齿轮主机、能量回馈系统、LED照明三项技术叠加,整梯能耗可下降35%—50%,满足欧盟EPBD、中国《建筑节能与可再生能源利用通用规范》要求。

2. 智能化

AI群控系统通过实时客流预测,平均候梯时间缩短28%;手机蓝牙呼梯、人脸识别乘梯成为高端住宅标配。

3. 物联网维保

远程监测+大数据分析,故障停梯时间从平均4小时压缩到45分钟,维保成本下降20%。

(图片来源网络,侵删)

政策红利:加装电梯的“窗口期”

2024年起,北京、上海、广州等15个核心城市将加装电梯补贴上限从20万元/台提高到30万元/台,并简化审批流程至“一表申请、一窗受理”。预计2024—2026年加装电梯年均新增12万—15万台。

竞争格局:谁在领跑?

| 梯队 | 代表企业 | 市占率(中国) | 核心优势 |

|---|---|---|---|

| 第一梯队 | 三菱、通力、日立 | 45% | 高速梯技术+全球服务网络 |

| 第二梯队 | 康力、广日、快意 | 28% | 性价比+本土维保响应 |

| 第三梯队 | 西奥、梅轮、江南嘉捷 | 15% | 加装电梯专项方案 |

自问自答:中小企业还有机会吗?答:聚焦加装电梯、旧梯更新、海外市场三大细分赛道,错位竞争。

风险与挑战:不能忽视的三座大山

- 原材料价格波动:钢材、铜材占电梯成本55%,2023年均价上涨18%,压缩毛利3—5个百分点。

- 价格战:部分本土品牌为抢占加装电梯项目,报价已低于成本线8%—10%。

- 安装人才短缺:全国持证安装工缺口约6万人,人力成本年增12%。

投资视角:哪些环节最赚钱?

从产业链拆解,维保与更新服务毛利率高达45%—55%,远高于新梯销售的12%—18%。因此,头部企业正加速从“卖设备”转向“卖服务”。例如,通力电梯2023年服务收入占比已达56%,成为利润增长主力。

未来五年最值得关注的三大场景

- 老旧小区连片改造:政府打包招标,单项目规模可达300—500台。

- TOD地铁上盖综合体:高速大容量电梯+自动扶梯组合,单项目金额超2亿元。

- 冷链物流产业园:重载货梯需求爆发,载重5吨以上产品溢价30%。

结语:电梯行业的“第二增长曲线”已出现

当新梯市场增速放缓,更新、加装、服务、出口四大市场正在接力。谁能率先完成从制造商到城市垂直交通运营商的转型,谁就能在未来十年持续领跑。

评论列表