为什么大家都在问“2024年投资什么好”?

2023年A股震荡、银行理财净值波动、美元加息见顶,**普通投资者第一次真切感受到“无风险收益”正在消失**。于是,“2024年投资什么好”成了搜索引擎热度最高的长尾词之一。答案并不唯一,但有一条主线:**在不确定中寻找确定,在波动中锁定现金流**。

如何稳健理财?先厘清三个底层逻辑

1. 现金流>收益率

很多新手只看年化数字,却忽略**资金何时能回到口袋**。例如,三年封闭期信托表面收益%,若中途急用钱只能折价转让。稳健理财的第一条铁律:**任何投资都要匹配现金流需求**。

2. 波动≠风险,回撤才是

有人把基金短期下跌%视为风险,其实**最大回撤超过自身承受阈值才是风险**。自问自答:我能接受几个月的浮亏?如果答案是“一天都睡不着”,那就把权益仓位降到%以下。

3. 政策红利在哪,资金就去哪

2024年中央经济工作会议把“**新质生产力**”放在首位,对应的投资方向包括:半导体设备、工业母机、AI算力。政策红利不是口号,而是**订单、补贴、税收减免**的集合。

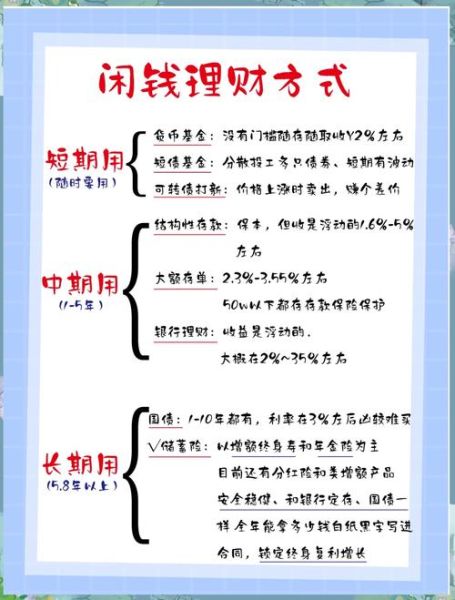

---2024年五大稳健理财工具拆解

1. 国债逆回购:节假日的“羊毛”

- **门槛**:深市元起,沪市万元起

- **技巧**:长假前最后一个交易日,天期品种往往飙升至%-%

- **风险**:几乎为零,质押品为国债

2. 储蓄国债(电子式):锁定长期利率

2024年首批三年期利率.%,五年期.%,**比大行定存高-个基点**。关键细节:提前兑取靠档计息,持有满个月就不亏利息。

3. 短债基金:货基增强版

2023年全市场短债基金平均收益.%,最大回撤仅.%。挑选三要素:

- **规模大于亿**:避免清盘风险

- **机构占比低于%**:防止大额赎回冲击

- **基金经理任职超三年**:穿越过债市牛熊

4. 红利ETF:熊市里的“现金奶牛”

中证红利指数近十年平均股息率.%,**高于银行理财中枢%**。2024年选股逻辑:

- 连续三年股息率>%

- 行业集中在电力、煤炭、银行

- 自由现金流为正且负债率<%

5. 黄金积存:对抗黑天鹅的“保险单”

自问自答:黄金什么时候最香?**不是暴涨时,而是股债双杀时**。2024年建议:

- 每月定投金额不超过收入%

- 选择银行积存金,卖出T+到账

- 价格锚定上海金交所AU,避免首饰溢价

如何把“投资什么好”变成“适合自己的组合”?

第一步:用“风险承受温度计”自测

以下问题答“是”得一分:

- 能接受持有基金三年不赎回?

- 家庭备用金≥个月支出?

- 房贷月供<收入%?

得分-:货基+短债%;得分-:加入红利ETF%;得分-:可配置%科创指基。

第二步:搭建“三层金字塔”

底层(%)**:国债逆回购+短债基金,保证流动性;

中层(%)**:红利ETF+黄金积存,获取稳健增值;

顶层(%)**:科创指基+行业主题基金,博取超额收益。

第三步:动态再平衡

每季度检查一次:若权益仓位因上涨突破%,**强制卖高买低**回归原比例。历史回测显示,再平衡策略年化可提升.-个百分点。

---2024年必须避开的三个坑

1. 高收益城投债“信仰”已破

2023年某省会城投非标逾期,打破刚兑预期。**年化%以上的政信产品,底层可能是应收账款质押**,一旦违约处置周期超两年。

2. 私募FOF的“双层收费”陷阱

母基金收.%管理费+%业绩报酬,子基金再收一遍。**实际到手收益可能低于公募债基**,却承担了更高锁定期。

3. 香港分红险的汇率风险

看似.%复利,实则以美元计价。**若人民币贬值%,实际收益缩水近半**,且早期退保损失高达%。

---给不同人群的极简方案

职场新人(月入万)

每月结余元:

%**放余额宝做应急金;

%**定投科创指基(易方达科创);

%**买入短债基金(招商鑫福中短债)。

中年家庭(年收入万)

存量资金万:

万**分批买三年期储蓄国债;

万**红利ETF+沪深各半;

万**黄金积存做对冲。

临近退休(岁)

核心诉求:保本+跑赢医疗通胀。

%**大额存单(可转让);

%**红利ETF+电力公用事业股;

%**黄金ETF做遗产配置。

评论列表