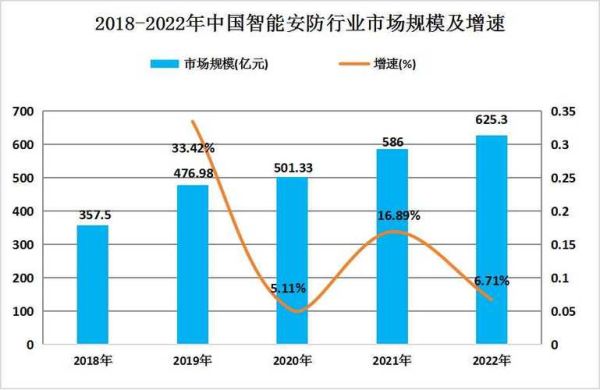

安防市场现状:规模、增速与驱动力

2023年全球安防设备与服务市场规模已突破3300亿美元,中国占比接近28%,连续五年保持两位数增长。核心驱动力来自:

(图片来源网络,侵删)

- 政策端:“雪亮工程”“智慧社区”进入2.0阶段,财政持续投入

- 技术端:AI视觉芯片成本下降60%,边缘计算渗透率超45%

- 需求端:企业数字化转型预算中安防占比提升至19%

2024年值得关注的三大细分赛道

1. AI+视频监控:算法红利正在释放

传统摄像头毛利不足15%,而搭载行为分析算法的AI摄像机毛利可达35%-40%。头部厂商海康威视、大华股份已推出“算法商城”模式,允许第三方开发者分成,形成生态闭环。

2. 民用安防:从“可选”到“刚需”

天猫数据显示,2023年家用摄像头销量同比增长210%,核心场景包括:

- 独居老人看护(占比38%)

- 宠物远程互动(占比27%)

- 外卖快递监控(占比22%)

值得注意的是,带屏智能音箱与安防摄像头融合产品的客单价高出传统产品2.3倍。

3. 数据安全服务:被低估的千亿市场

随着《数据安全法》落地,安防系统产生的视频数据需进行分级加密存储。第三方运维服务市场规模预计2025年达到480亿元,年复合增长率28%。

投资者最关心的五个问题

Q1:价格战是否会重演2016年的恶性竞争?

不会。当前市场呈现分层竞争:低端产品拼成本,高端产品拼算法精度。以人脸识别为例,误识率低于0.0001%的解决方案溢价可达300%。

(图片来源网络,侵删)

Q2:华为、百度等科技巨头入局会带来哪些变数?

它们的优势在云边协同,而非硬件制造。例如华为好望云服务已接入1800家中小安防厂商,形成“硬件白牌+算法订阅”的新商业模式。

Q3:海外市场是否还有增量空间?

东南亚和拉美是2024年重点。印尼政府计划2025年前安装280万路智能摄像头,但本土缺乏AI算法能力,中国厂商可通过“设备+算法授权”轻资产模式切入。

Q4:如何评估一家安防企业的技术壁垒?

关键看三个指标:

- 算法迭代速度:季度更新频率

- 场景数据库规模:是否超过5000万条标注数据

- 芯片自研比例:高于30%可显著降低BOM成本

Q5:2024年投资回报率(ROI)模型如何构建?

以社区安防改造为例:

| 成本项 | 金额(万元) | 收益项 | 年化收益(万元) |

|---|---|---|---|

| AI摄像头 | 120 | 物业增值收费 | 45 |

| 边缘服务器 | 80 | 政府补贴 | 30 |

| 数据服务费 | 20/年 | 广告分成 | 15 |

静态回收期约2.8年,若叠加动态数据运营,可缩短至1.9年。

(图片来源网络,侵删)

风险提示:被忽视的“灰犀牛”

尽管前景乐观,但需警惕:

- 隐私合规成本:GDPR-like法规可能使企业增加8%-12%运营支出

- 技术替代:毫米波雷达与视觉融合方案可能颠覆纯摄像头架构

- 地缘政治:美国FCC新一轮“安全设备清单”或影响出口

行动清单:2024年Q3前必须完成的四件事

- 建立算法-场景-数据的铁三角评估体系

- 测试“硬件订阅制”在中小客户中的接受度

- 与地方城投公司成立SPV,锁定智慧改造项目

- 申请《数据安全管理认证》,获取投标加分项

评论列表