银行业未来十年会被谁颠覆?

答案:传统银行不会被完全取代,但**市场份额将被数字银行、金融科技平台、大型科技公司**共同蚕食。

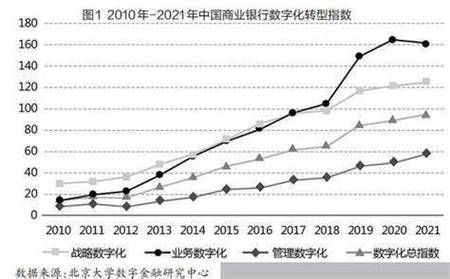

(图片来源网络,侵删)

为什么数字化转型成为银行业的“生死线”?

在利率市场化、监管趋严、客户行为线上化的多重压力下,**“不做数字化就出局”**已从口号变成现实。

监管红利正在消失

过去银行靠牌照吃饭,如今**开放银行、数据跨境、隐私计算**等新规则让护城河变浅。

客户习惯已不可逆

移动支付占比超过85%,**Z世代把APP体验当作选择银行的第一标准**。

---银行数字化转型的三大核心战场

1. 零售端:超级APP之争

- **招商银行**“掌上生活”月活突破7000万,靠生活场景而非金融功能留客。

- **微众银行**通过社交裂变,三年获客成本降至传统银行的1/10。

2. 对公端:产业金融平台化

建设银行“飞驰e+”连接核心企业与上下游,**应收账款融资审批从7天缩到30分钟**。

3. 中后台:核心系统云原生改造

工商银行2023年完成主机下移,**单笔交易成本下降62%**,为后续AI风控铺路。

(图片来源网络,侵删)

未来五年哪些技术会重塑银行?

生成式AI:从客服到投研全覆盖

摩根大通COIN系统已能**自动审阅1.2万份商业贷款合同**,准确率94%。

隐私计算:破解数据孤岛

平安银行与电信合作,**在数据不出域的情况下完成小微企业信贷联合建模**。

数字人民币:改写支付格局

苏州试点显示,**数字人民币钱包开立成本仅为第三方支付通道费的1/50**。

---中小银行如何突围?

错位竞争:深耕本地生态

浙江泰隆银行专注“三品三表”(人品、产品、押品,电表、水表、海关报表),**小微企业贷款不良率仅0.9%**。

技术借力:与SaaS厂商共生

腾讯云为区域性银行提供**分布式核心系统“按需付费”模式**,单账户年成本从8元降到0.5元。

(图片来源网络,侵删)

银行人的职业前景会消失吗?

岗位两极分化

柜员五年减少40%,但**数据科学家、场景架构师、合规科技专家**需求暴涨300%。

技能重构清单

- 掌握Python/SQL基础,能看懂风控模型

- 理解监管科技(RegTech)框架

- 具备生态运营思维,而非单纯卖产品

投资者该如何布局?

三条黄金赛道

银行系金科子公司:如招银云创,2023年科技输出收入增速达180%

垂直场景SaaS:服务城商行的信贷决策系统厂商,PS估值普遍15倍以上

数字人民币产业链:硬件钱包、智能合约开发等早期标的仍处估值洼地

---尾声:银行业的终局是“消失”还是“隐身”?

当金融服务像水电一样嵌入生活场景,**银行品牌可能淡化,但银行能力将无处不在**。那些提前完成数字化基因重组的机构,终将成为新金融基础设施的“操作系统”。

评论列表