2024年还能买吗?——能,但要比过去更挑剔、更懂行。

(图片来源网络,侵删)

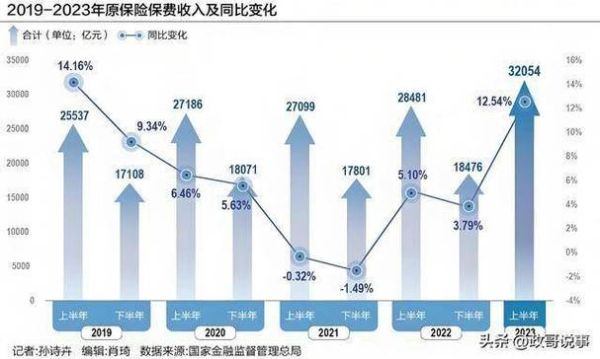

一、2024年保险市场到底发生了什么?

过去三年,寿险、车险、健康险三大板块经历了截然不同的波动:

- 寿险:预定利率三连降,从4.025%一路压到3.0%,传统年金吸引力骤降;

- 车险:综改进入深水区,“保费下降、赔付上升”成为常态,中小险企利润被挤压;

- 健康险:惠民保与百万医疗险“内卷”,同质化严重,理赔率逼近红线。

监管层在2023年底下发《人身险产品“负面清单”》,一口气点名58条销售误导话术,**“刚兑”预期被打破**,消费者开始重新审视保单价值。

二、为什么有人唱衰,有人却逆势加仓?

唱衰派的三大理由

- 利率下行:十年期国债收益率跌破2.5%,保险资金投资收益承压,分红实现率下滑;

- 人口结构:出生率连续七年走低,少儿险市场萎缩,养老险尚未形成规模效应;

- 渠道困境:代理人数量从900万腰斩至不足300万,线下触达能力断崖式下跌。

加仓派的三大逻辑

- 刚性需求释放:60后进入退休高峰,每年新增2000万老龄人口,**长期护理险缺口高达1.8万亿元**;

- 税优政策加码:个人养老金账户年缴上限1.2万元,可抵扣个税,保险产品是唯一可保本的配置选项;

- 资产荒延续:银行理财跌破3%,信托暴雷频发,**3.0%复利增额终身寿成为“新存款”**。

三、2024年投保,哪些险种值得优先考虑?

| 险种 | 适合人群 | 2024年新动向 |

|---|---|---|

| 税优健康险 | 年收入15万以上中产 | 可抵扣个税2400元/年,带病可投保 |

| 长期护理险 | 45岁以上亚健康群体 | 试点城市扩至49个,失能即赔 |

| 分红型增额寿 | 高净值传承需求 | 保底2.5%+浮动分红,可对接保险金信托 |

四、投保前必须自问自答的五个关键问题

Q1:我真的需要终身寿险吗?

如果你已配置足额定期寿险(覆盖负债+孩子教育金),**终身寿险更多是财富传承工具**,而非风险保障必需品。

Q2:重疾险要不要带身故责任?

带身故责任的重疾险保费高出30%,**预算有限时优先做高保额**,身故风险用定期寿险覆盖更划算。

Q3:惠民保和百万医疗能叠加吗?

可以。**惠民保解决“能不能买”的问题**,百万医疗解决“赔得多不多”的问题,两者互补不冲突。

(图片来源网络,侵删)

Q4:3.0%增额寿能跑赢通胀吗?

过去十年CPI均值2.1%,**复利3.0%在低风险资产中已属稀缺**,但别指望它像股票一样高增长。

Q5:线上投保靠谱吗?

银保监会备案的产品全国通赔,**关键是健康告知要如实填写**,否则线上线下的拒赔概率一样高。

五、2024年避坑指南:三个细节决定保单生死

细节一:等待期越短越好

重疾险等待期普遍90-180天,**优先选90天**,避免保障真空。

细节二:免责条款越少越好

意外险免责条款从7条到17条不等,**酒驾、高空作业等常见场景需特别关注**。

细节三:增值服务写进合同

绿通、垫付、多学科会诊等承诺,**只有写进条款才受法律保护**,口头承诺等于零。

(图片来源网络,侵删)

六、未来三年,保险行业的三大确定性机会

- 养老社区挂钩保单:泰康、太平、太保已布局超20个养老社区,**购买200万总保费可锁定入住资格**;

- 带病体专属产品:高血压、糖尿病等慢病人群专属医疗险上线,**保费比标准体高20%-50%但可承保**;

- AI理赔提速:OCR识别病历、智能核赔将小额医疗险理赔时效从3天压缩至30分钟。

站在2024年的十字路口,保险不再是“买了就安心”的简单逻辑,而是一场需要**精准匹配需求、动态调整组合**的长期战役。看懂规则的人,正在把保险变成穿越周期的资产;看不懂的人,可能还在为十年前的鸡肋保单继续缴费。

评论列表