2024买房合适吗?

核心结论:若你所在城市库存去化周期低于10个月、人口净流入、利率已降至历史低位,则2024年属于“窗口期”;反之,建议再观望。

一、政策风向:从“压杠杆”到“稳需求”的三级跳

2023年四季度以来,政策节奏明显加快,可拆成三步看:

- 第一步:降首付——全国层面首套最低首付比例统一降至20%,二套降至30%,释放改善型需求。

- 第二步:松限购——超50座城市取消或缩小限购圈,核心城市保留社保年限门槛,但允许“卖一买一”无缝衔接。

- 第三步:降利率——5年期LPR在2024年2月下调25个基点至3.95%,叠加银行加点收窄,实际首套利率跌破4%。

自问:政策还会加码吗?

自答:若二季度销售面积同比仍负增长,一线城市外围区域可能继续放松,但全面取消限购概率极低。

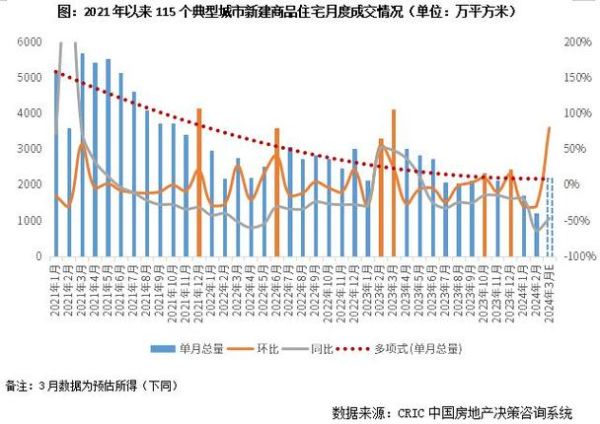

二、供需天平:库存、人口、收入的三维博弈

1. 库存:全国平均去化周期14个月,但城市分化剧烈

• 警戒线:去化周期>18个月为高风险,<10个月为安全区。

• 典型案例:哈尔滨、长春超30个月;杭州、合肥不足8个月。

2. 人口:净流入决定长期天花板

• 2023年人口增量TOP10城市:成都、长沙、杭州、合肥、西安、武汉、郑州、苏州、宁波、佛山。

• 反向指标:东北三省常住人口连续11年净流出,三四线城市“房等人”现象加剧。

3. 收入:居民杠杆率的隐形红线

• 2023年末居民杠杆率为62%,较2020年高点下降4个百分点,但仍高于国际警戒线55%。

• 若未来两年收入增速低于5%,高杠杆城市(如厦门、深圳)房价反弹空间受限。

三、价格走势:一线“稳”、二线“分化”、三线“阴跌”

用一张极简坐标系看懂:

- X轴:库存去化周期

- Y轴:人口三年复合增长率

落在右上象限(低库存+高流入)的杭州、成都、西安,2024年新房价格预计微涨3%—5%;

落在左下象限(高库存+高流出)的锦州、牡丹江、北海,阴跌通道或持续至2026年。

四、买房策略:刚需、改善、投资的三张清单

刚需:盯紧“利率+补贴”双低点

• 城市清单:长沙、武汉、郑州、重庆

• 操作要点:优先选地铁口800米内、90㎡以内三房,2024年3—5月开发商冲半年报时折扣最大。

改善:用“卖旧买新”对冲周期

• 置换顺序:先卖后买,锁定周期差;若旧房挂牌超60天未成交,可直接降价5%—8%加速出货。

• 产品选择:核心区140㎡以上四房,学区、地铁、商业三选二即可。

投资:只盯“租售比>1:250”的硬核资产

• 筛选公式:年租金÷总房价≥4%

• 城市短名单:成都高新南、杭州未来科技城、苏州园区、合肥政务区

• 避坑提示:文旅盘、远郊别墅、公寓SOHO一律不碰。

五、风险雷达:三大灰犀牛与两只黑天鹅

灰犀牛

- 土地财政转型:若卖地收入继续下滑,部分高负债城投可能拖慢配套落地,影响新区价值兑现。

- 房产税扩容:2025年前或有第二批试点,多套房持有成本上升,挤压投机需求。

- 期房交付风险:选择“绿档房企+已封顶”项目,可大幅降低烂尾概率。

黑天鹅

- 外部利率突变:若美联储2024年下半年重启加息,人民币汇率承压,国内宽松空间受限。

- 地方救市过度:部分城市若推出“购房退税100%”等极端政策,短期刺激后或引发价格急涨急跌。

六、2024年实操时间表:从看房到过户的七步节奏

1月—2月:锁定目标城市,建立“新房+二手”两套比价表。

3月:参加房交会,拿到底价折扣,同步申请银行预批贷。

4月:集中踩盘,重点记录不利因素(高压线、垃圾站、高架桥)。

5月:谈判杀价,新房争取额外2%—3%优惠,二手砍至挂牌价95折以内。

6月:网签前查房企资金监管账户余额,确保覆盖后续工程款。

7月—8月:办理按揭,选择“LPR+0”或“固定利率”需根据个人收入稳定性决定。

9月:交房验房,重点检查空鼓、渗漏、门窗密封三项,发现问题立即整改。

七、未来五年展望:房地产“双轨制”成型

• 保障房:35个重点城市筹建600万套保障性租赁住房,租金低于同地段商品房30%,锁定新市民需求。

• 商品房:回归“优质优价”,核心区高品质住宅与外围刚需盘价差进一步拉大,豪宅价格锚定全球通胀。

• 新模式:现房销售试点扩大至海南、雄安新区,预售制逐步退出历史舞台。

自问:五年后回头看,2024年是不是底部?

自答:对人口流入、产业强劲的城市而言,2024—2025年极可能是未来十年的相对低点;对人口收缩城市,底部仍深不见底。

评论列表