一、镁价为何剧烈波动?核心驱动因素拆解

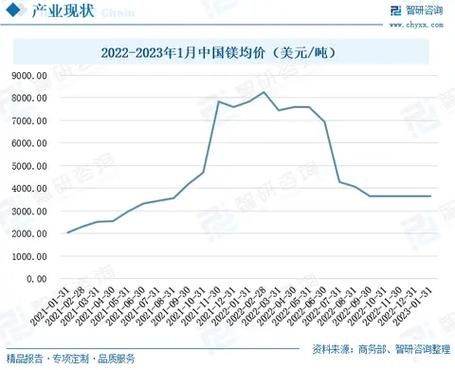

过去三年,镁锭价格从每吨1.3万元飙升至7万元,又迅速回落至2万元,这种过山车行情让下游企业措手不及。能源政策、环保限产、海外需求共振是三大推手。

(图片来源网络,侵删)

- 能源政策:中国镁冶炼80%依赖煤炭,2021年“能耗双控”导致陕西、山西主产区集中限电,单月减产40%。

- 环保风暴:硅铁还原剂生产受限,推高成本曲线,2022年环保督查直接关停6家万吨级工厂。

- 海外补库:欧洲能源危机期间,德国汽车厂转向中国采购镁合金,2023年出口量同比暴增73%。

二、未来五年供需格局:缺口还是过剩?

1. 供给端:中国垄断地位会被打破吗?

全球85%的原镁产能集中在中国,但内蒙古、新疆的新建项目采用绿色电解法,预计2026年新增产能50万吨。不过,海外复苏缓慢:加拿大Timminco复产计划推迟至2027年,美国US Magnesium扩产受限于电价。

2. 需求端:哪些领域将爆发?

| 应用领域 | 2023年占比 | 2028年预测占比 | 增长引擎 |

|---|---|---|---|

| 汽车轻量化 | 34% | 48% | 全球电车渗透率超40% |

| 航空航天 | 9% | 15% | 波音787镁合金用量达14% |

| 储能电池 | 3% | 12% | 镁基固态电池商业化 |

三、技术革命如何重塑成本曲线?

皮江法(热还原)与电解法的成本博弈进入临界点。当前皮江法现金成本约1.6万元/吨,而宝武镁业的电解试验线已降至1.35万元/吨,且碳排放减少60%。

“当绿电价格低于0.25元/度时,电解法将具备全面替代优势。”——中国有色金属工业协会镁业分会秘书长

四、投资窗口:产业链哪些环节值得押注?

上游资源:白云石矿权争夺白热化

安徽池州已探明8亿吨高品位白云石,但采矿权竞拍溢价率超300%,建议关注拥有自备矿山的云海金属、北京利尔。

中游冶炼:技术壁垒决定超额利润

- 电解设备:大连重工的50KA电解槽订单排到2025年

- 还原剂替代:铝热法还原剂成本比硅铁低22%,但工艺稳定性待验证

下游应用:镁合金压铸的隐形冠军

星源卓镁的电池包壳体已供应宁德时代,单车用量从3kg提升至12kg,毛利率维持在35%以上。压铸一体化技术使加工费降低40%,正在复制铝压铸的爆发路径。

(图片来源网络,侵删)

五、风险预警:必须盯紧的三只黑天鹅

- 印尼镍镁联动:若2025年印尼红土镍矿提镁项目投产,可能冲击20万吨市场份额

- 再生镁政策:欧盟计划2026年起强制汽车使用30%再生镁,将改变原料结构

- 替代材料:碳纤维成本已降至12美元/kg,在高端车型开始替代镁合金

六、问答:投资者最关心的五个问题

Q:现在入场是否追高?

A:2024年Q2是重要观察点,若陕西环保核查导致库存跌破5万吨,价格可能二次冲高。

Q:哪些企业能穿越周期?

A:具备“矿山+合金+回收”闭环能力的企业,如万丰奥威通过收购加拿大镁瑞丁获得全球40%汽车镁合金份额。

Q:镁电池会颠覆锂电吗?

A:短期看是补充,但镁硫电池能量密度理论值达400Wh/kg,一旦循环寿命突破500次,储能市场将重新估值。

Q:出口关税会调整吗?

A:2024年可能取消10%出口关税,但同步实施碳边境税,实际影响中性。

Q:个人投资者如何参与?

A:可关注镁期货(已在上期所立项)或购买含镁标的的稀土ETF。

(图片来源网络,侵删)

评论列表