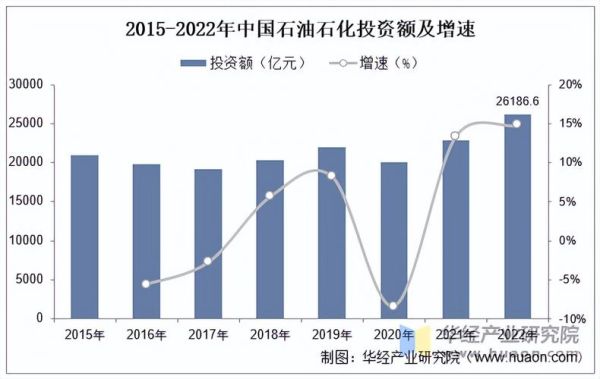

全球能源格局重塑,石化行业为何仍被长期看好?

尽管可再生能源高歌猛进,**化石能源在一次能源结构中占比仍超80%**。IEA最新展望指出,到2030年,化工用油需求将逆势增长,年均增速1.8%,高于交通用油。原因在于:

(图片来源网络,侵删)

- **乙烯、丙烯等基础化工原料**难以被大规模替代;

- 新兴经济体消费升级,塑料制品人均用量仍有翻倍空间;

- 碳捕集与利用(CCUS)技术成熟后,石化生产可转为“低碳化工”。

未来五年,哪些细分赛道最具爆发力?

1. 高端聚烯烃:进口替代的黄金窗口

国内茂金属聚乙烯、超高分子量聚乙烯自给率不足30%,**每提升10%国产化率即可释放200亿元市场**。技术突破路径:

- 催化剂体系升级:突破单活性中心限制;

- 工艺包国产化:打破Unipol、Spheripol垄断;

- 下游认证:汽车油箱、锂电隔膜等场景验证周期缩短至18个月。

2. 生物可降解材料:政策强驱动的千亿赛道

“禁塑令”扩容至快递、农业领域,**PBAT、PLA需求年复合增速超35%**。成本拐点已现:

- BDO一体化装置投产,PBAT原料成本降至1.1万元/吨;

- 丙交酯技术国产化,PLA价格下探至2万元/吨以下,接近普通塑料2.5倍临界点。

炼化一体化项目扎堆上马,如何避免同质化竞争?

2025年前,国内将新增炼油能力1.2亿吨/年,**差异化布局决定盈利生死**:

| 竞争维度 | 传统路径 | 突围方案 |

|---|---|---|

| 产品结构 | 70%成品油+30%基础化工 | **50%化工品+40%高附加值材料** |

| 原料来源 | 中东原油为主 | 轻烃裂解+回收塑料裂解 |

| 区位选择 | 沿海进口原油 | 贴近中西部消费市场,降低物流成本15% |

碳关税落地,石化出口企业如何提前布局?

欧盟CBAM过渡期细则明确,**2026年起对乙烯、氨等化工品征收碳成本差额**。应对三步法:

- 碳足迹核算:采用ISO 14067标准,建立从原油开采到产品出厂的全生命周期数据库;

- 绿电替代:在蒸汽裂解装置配套光伏制氢,单吨乙烯可减少1.2吨CO₂排放;

- 国际认证:提前获得ISCC PLUS认证,溢价空间可达80-120美元/吨。

民营炼厂如何突破“资源+技术”双重瓶颈?

山东地炼整合案例显示,**“央企技术入股+民企灵活机制”成为新范式**:

(图片来源网络,侵删)

- 中石化提供渣油加氢裂化技术,换取新炼厂30%股权;

- 民营资本主导销售网络,成品油直供省内加油站,吨油营销费用降低40元;

- 副产品氢气通过管道输送至化工园区,年创利超3亿元。

数字化改造:从“经验操作”到“模型决策”的跨越

某千万吨级炼厂实践表明,**AI优化系统投用后,装置能耗下降3.2%**:

“通过实时分析催化裂化装置反应温度、压力等2000+数据点,模型可提前4小时预测催化剂活性衰减,避免非计划停车。”——信息部负责人

落地关键点:

- 建立工艺机理模型与机器学习融合框架;

- 培养“工艺+算法”复合型人才,薪酬溢价50%以上。

资本视角:哪些指标决定石化项目估值?

二级市场给予化工新材料企业PE溢价达25倍,**核心看三大成长性指标**:

- 技术迭代速度:每年研发费用占比需≥4%,专利复合增长率≥20%;

- 客户认证进度:进入宁德时代、比亚迪供应链可提升估值30%;

- 碳减排潜力:每万元营收碳排放量年下降8%以上,ESG评级上调两级。

(图片来源网络,侵删)

评论列表