风电到底值不值得长期投入?答案是肯定的。全球能源结构正在经历一场不可逆的绿色革命,风电凭借零燃料成本、技术成熟度高、政策支持力度大三大优势,已成为新增电力装机的主力。下文将从市场、技术、政策、投资、人才五个维度拆解风电未来十年的增长逻辑。

全球风电装机还能翻几倍?

国际可再生能源署(IRENA)给出最新预测:到2030年全球风电累计装机需达到2100GW,才能与1.5℃温控目标匹配;而2023年底全球仅约1021GW,缺口超过1000GW。换算下来,未来七年平均每年新增装机需达到150GW,是2022年历史峰值77GW的两倍。

- 陆上风电:仍以中国、美国、印度、巴西为核心增量市场,土地约束推动“以大代小”技改。

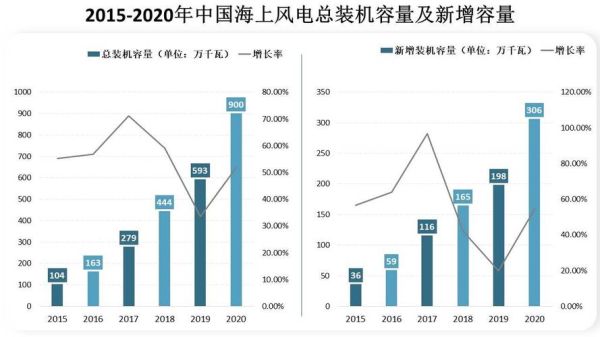

- 海上风电:欧洲北海、中国东南沿海、美国东海岸将贡献八成新增容量,漂浮式技术打开深远海空间。

技术迭代会把度电成本压到多低?

风电的“降本曲线”并未放缓。彭博新能源财经(BNEF)数据显示,2010—2023年间陆上风电全球平均LCOE从0.089美元/kWh降至0.033美元/kWh,降幅63%。下一轮降本来自三大技术:

- 叶片材料革命:碳纤维主梁+热塑树脂,使百米级叶片减重15%,同时提升年发电量2%—3%。

- 15MW+机组普及:单机容量越大,单位千瓦造价越低;2025年后海上风电主流将跃升至20MW级。

- 数字孪生运维:通过实时数据模拟风机疲劳状态,预测性维护可让可利用率从97%提升到99%,对应全生命周期IRR提高1.5个百分点。

政策红利还能持续多久?

政策从来不是短期刺激,而是长期制度设计。以欧盟REPowerEU为例,2030年可再生能源占比目标从40%提高到45%,直接锁定风电年新增装机70GW以上。再看中国,“沙戈荒”大基地项目明确2024—2030年每年核准50GW风光一体化项目,并网节点写进省级考核。

美国《通胀削减法案》(IRA)把PTC税收抵免延长十年,并首次允许风电项目“选择现金补贴”,降低开发商融资成本约200个基点。政策周期至少覆盖到2032年,为产业链吃下“定心丸”。

资本更青睐哪类风电资产?

一级市场:2023年全球风电领域VC/PE融资额达87亿美元,其中漂浮式基础、超长叶片、功率预测软件三大赛道占六成。

二级市场:风电运营REITs成为新宠。以美国NextEra Energy Partners为例,其风电资产包现金流稳定、分红率5%—6%,2023年股价跑赢标普500指数18个百分点。

并购市场:欧洲能源巨头壳牌、道达尔正加速剥离油气资产,将回笼资金投入海上风电项目股权,单笔交易规模已突破50亿美元。

风电人才缺口有多大?

全球风能理事会(GWEC)统计,2023年风电全产业链就业人数约140万,但到2030年需要至少380万,缺口高达240万。

最紧缺的岗位集中在:

- 海上吊装工程师:需同时持有海事工程与重型起重双证书,年薪中位数已升至18万美元。

- 功率预测算法专家:精通气象数值模式与机器学习,可将风电场日前预测误差从8%压缩到3%,直接提升现货市场收益。

- 碳资产交易员:熟悉绿证、CCER、I-REC多种机制,帮助业主在碳市场增收。

风电产业链哪些环节最具爆发力?

上游:稀土永磁材料需求激增。一台15MW海上风机需消耗约1.2吨钕铁硼,2025年全球风电用钕铁硼需求将翻倍至6万吨,供需缺口或推升价格。

中游:塔筒、海缆、变流器进入“大型化”竞赛。以海缆为例,220kV交流阵列缆已无法满足20MW机组送出需求,500kV直流海缆订单2024年起将爆发。

下游:风电制氢打开第二成长曲线。内蒙古鄂尔多斯已投运全球首个“风氢一体化”项目,年制氢1.2万吨,绿氢售价已降至18元/kg,逼近煤制氢成本。

普通人如何分享风电红利?

1. 二级市场:关注整机龙头、塔筒龙头、海缆龙头三条主线,选择毛利率>20%、订单覆盖度>1.5年的公司。

2. 绿电交易:在京津冀、长三角、粤港澳试点区域,个人可通过“e-交易”App购买风电绿证,每1000度绿电溢价约40元,既支持环保又获得碳足迹认证。

3. 职业技能:考取全球风能组织(GWO)基础安全培训(BST)证书,零基础转行运维技师,年薪起步12万元。

风电不再是“政策驱动”的周期性行业,而是“需求驱动”的成长赛道。技术降本、政策锁定、资本涌入、人才汇聚四力合一,未来十年风电将复制光伏过去十年的指数级增长。越早布局,越能分享这场能源革命的时代红利。

评论列表