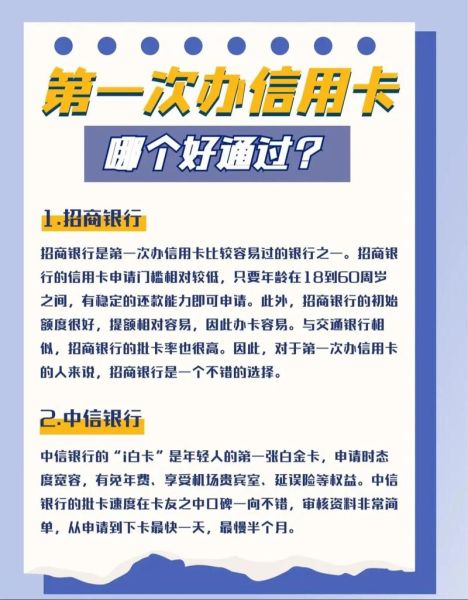

信用卡行业到底在往哪里走?

先抛结论:未来五年,信用卡仍是中国零售金融的核心入口,但玩法会从“额度竞争”转向“生态竞争”。 如果你问“信用卡值得办吗”,答案取决于你是否愿意用一张卡撬动出行、购物、理财、保险、甚至数字身份的全场景服务。

为什么银行还在疯狂推卡?

银行不是慈善家,它们看中的是信用卡带来的三重收益:

- 利息与分期手续费:年化利率普遍在12%—18%,远高于对公贷款。

- 交叉销售:持卡用户购买理财、基金、保险的概率提升3—5倍。

- 数据资产:消费频次、金额、场景沉淀成精准画像,反哺风控与营销。

因此,即便监管对发卡量设限,银行仍通过联名卡、主题卡、数字卡曲线扩容,本质是把“卡片”变成“流量入口”。

---信用卡未来趋势:从塑料卡片到数字钱包

1. 虚拟卡将取代实体卡?

不会完全取代,但比例会快速上升。银联数据显示,2023年新增信用卡中,虚拟卡占比已达42%,预计2026年突破60%。优势在于:

- 即时核发,3分钟可用;

- 动态CVV2,盗刷风险降低;

- 与Apple Pay、Huawei Pay深度绑定,线下“刷手机”成为默认动作。

2. 积分体系会消失吗?

不会消失,但积分=货币的玩法会升级。头部银行已开始试点:

- 积分直接兑换数字藏品;

- 积分实时抵扣外卖、打车账单;

- 积分跨平台流通,比如招行积分可换星巴克星礼卡。

3. 风控技术如何进化?

传统“逾期率”指标将被实时行为评分替代。银行通过:

- 手机陀螺仪判断刷卡姿势是否异常;

- NLP分析用户客服通话情绪;

- 图神经网络识别团伙欺诈。

结果是批核更快、额度更准、盗刷更少。

---信用卡值得办吗?先问自己三个问题

问题一:能否做到全额还款?

如果答案为“否”,信用卡的复利会让你陷入债务螺旋。建议先用记账App测试三个月,确保月度结余为正再申请。

问题二:是否经常出差或网购?

航空联名卡可换里程,电商联名卡享双倍积分。以广发东航联名卡为例,每消费10元=1东航里程,往返上海—北京机票约需1.2万里程,相当于消费12万元即可免费飞一次。

问题三:能否接受“被营销”?

办卡后,你会接到分期、保险、理财电话。若极度排斥,可选择数字卡+关闭营销权限的组合,如浦发“无界卡”支持一键屏蔽外呼。

---2024年最值得关注的四张信用卡

| 卡片名称 | 核心亮点 | 适合人群 |

|---|---|---|

| 招行自由人生白金卡 | 永久免年费+199元兑换机场贵宾厅 | 职场新人 |

| 平安好车主金卡 | 加油88折+免费代驾6次/年 | 有车一族 |

| 中信万豪联名卡 | 住10晚送1晚+免费早餐 | 商旅达人 |

| 工行无界数字卡 | 秒批秒用+银联跨境返现1% | 海淘用户 |

如何避坑?银行不会告诉你的三件事

1. 最低还款额≠免息:剩余部分按日息0.05%计息,年化约18%。

2. 分期0费率≠免费:部分银行会收取“手续费”,折算年化利率可达15%。

3. 临时额度可能影响征信:频繁申请临时额度会被视为“资金饥渴”,导致房贷审批受阻。

---信用卡与数字人民币会冲突吗?

不会。数字人民币是现金替代,信用卡是信贷工具。未来可能出现“数字人民币信用卡”,即银行先垫资数字人民币给用户,用户到期还款,本质是信用卡的链上版本。

---最后给犹豫者的建议

如果你:

- 每月有稳定收入;

- 能接受信用卡条款;

- 想提升征信评分(合理使用信用卡半年,征信评分可涨30—50分);

那么2024年办一张低年费、高权益的入门卡,比如招行Young卡或浦发青春卡,是性价比最高的选择。反之,若自控力差、收入波动大,先远离信用卡,用借记卡+花呗的组合过渡更为稳妥。

评论列表