一、汽车抵押贷款利息到底怎么算?

很多车主第一次接触汽车抵押贷款时,最关心的问题就是“利息”。其实,**汽车抵押贷款利息怎么算**并不神秘,它由三个核心变量决定:贷款本金、年化利率、计息方式。

(图片来源网络,侵删)

1. 计息方式决定“真实成本”

- 等额本息:每月还款额固定,前期利息占比高,后期本金占比高。适合收入稳定人群。

- 先息后本:每月只还利息,到期一次性还本金。前期压力小,但总利息支出更高。

- 随借随还:按日计息,用多少天算多少天。适合短期周转,提前还款无违约金。

2. 年化利率区间与影响因素

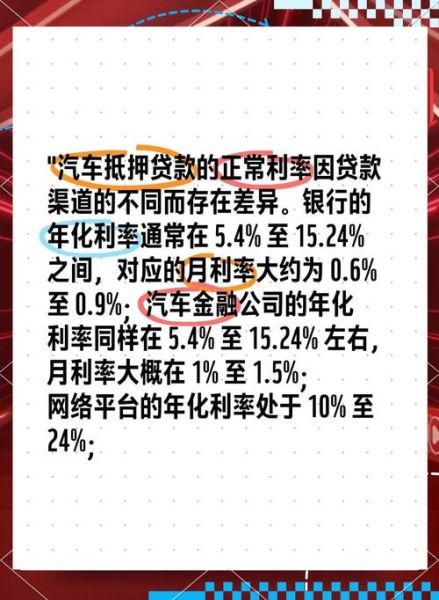

目前主流金融机构给出的年化利率区间大致如下:

- 银行类:年化6%—9%,需查征信、审批慢。

- 持牌消费金融:年化9%—14%,放款快、资料简单。

- 典当/小贷:年化15%—24%,征信宽松、额度高。

影响利率高低的因素:

- 车辆评估价值:评估价越高,利率越低。

- 个人征信:征信良好可下调利率。

- 是否押车:押车利率比不押车低。

3. 真实案例演算

以一辆评估价20万元的轿车为例,贷款12万元,期限24个月,年化利率10%,采用等额本息:

- 月供=5,547元

- 总利息=13,128元

- 综合成本率≈10.94%

二、汽车抵押贷款能贷几年?

“**汽车抵押贷款能贷几年**”取决于车辆剩余寿命、金融机构政策以及借款人资质。通常范围是6个月—5年。

1. 车辆剩余寿命决定上限

金融机构会看首次登记日期与报废年限的差值:

(图片来源网络,侵删)

- 新车(≤3年):最长5年

- 3—6年车:最长3年

- 6—8年车:最长2年

- 8年以上:多数机构拒贷

2. 押车与不押车的期限差异

| 模式 | 常见期限 | 备注 |

|---|---|---|

| 押车 | 6个月—3年 | 利率低,车辆需停放在监管车库 |

| 不押车 | 6个月—2年 | 利率略高,需装GPS |

3. 如何延长贷款年限?

- 选择银行或持牌消费金融,它们对车辆年限容忍度更高。

- 提供共同借款人,降低机构风险,可争取更长年限。

- 购买车辆延保或全险,增加车辆残值保障。

三、常见疑问快问快答

Q1:征信花了还能做汽车抵押贷款吗?

可以。典当行、小贷公司更看重车辆价值,征信查询次数多也能批,但利率会上浮。

Q2:提前还款要付违约金吗?

银行类一般3个月后提前还款免违约金;小贷机构需看合同,有的收剩余利息的2%—5%。

Q3:贷款期间可以过户吗?

不能。车辆处于抵押状态,需结清贷款、解除抵押登记后方可过户。

四、如何选到最划算的方案?

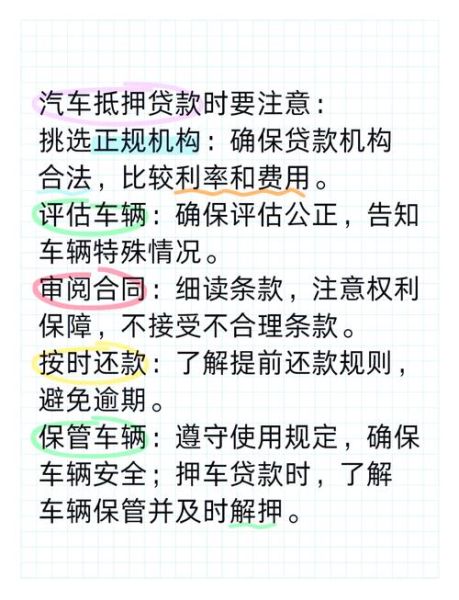

1. 比价三步法

- 先拿车辆行驶证、登记证书做线上评估,获取3家以上报价。

- 对比年化利率、GPS费、服务费、违约金四项核心成本。

- 选择总成本最低而非月供最低方案。

2. 避坑清单

- 警惕“零利率”陷阱,往往通过高额GPS费、服务费变相收息。

- 合同里写清提前还款规则,避免口头承诺。

- 确认押车地点是否正规车库,防止车辆被挪用。

五、未来趋势:汽车抵押贷款的三大变化

随着新能源车普及与二手车市场规范化,汽车抵押贷款将出现以下变化:

- 新能源车评估体系升级:电池衰减、残值曲线将被纳入模型,贷款年限有望延长。

- 线上化程度提升:人脸识别、电子签约、线上查档,最快30分钟放款。

- 征信数据互通:车贷、保险、维保记录打通,利率更精准,优质客户成本更低。

(图片来源网络,侵删)

评论列表