英力特前景怎么样?短期看周期波动,长期看绿色转型与产能扩张。若你正纠结“英力特值得长期投资吗”,先把下面六个维度拆开读透,再下结论。

一、公司基本面:PVC+电石双龙头地位稳固吗?

英力特的核心资产是52万吨PVC、75万吨电石的一体化装置,位于宁夏能源金三角,自备电厂电价低至0.32元/度,成本护城河显著。

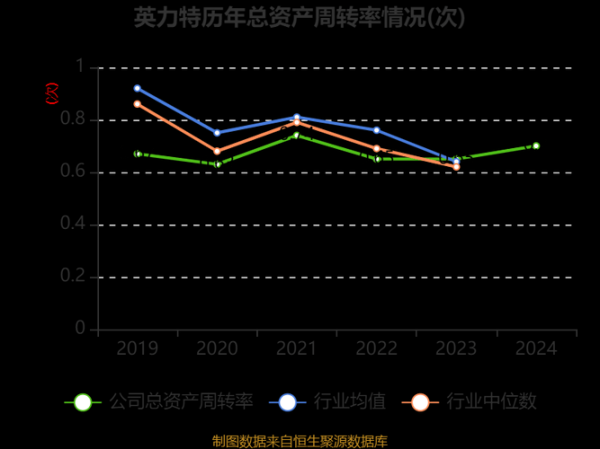

- 产能利用率:近三年均高于90%,远高于行业平均78%。

- 负债率:2023年末为43%,在化工板块里算“轻装上阵地”。

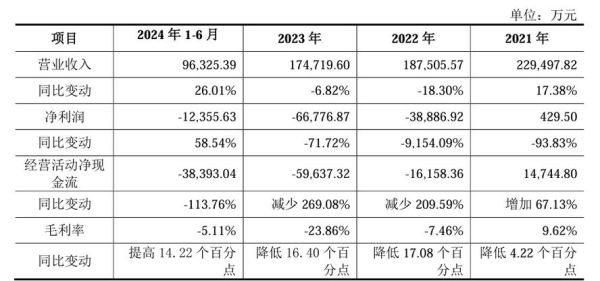

- 现金流:经营性现金流连续三年为正,2023年达7.8亿元,足够覆盖资本开支。

结论:龙头地位短期难撼动,但新增产能集中在2025年后释放,需跟踪审批进度。

二、行业景气度:PVC价格还能涨多久?

自问:PVC价格由什么决定?

自答:房地产竣工面积+出口窗口+原油乙烯法替代。

- 2024年地产“保交楼”政策托底,竣工端同比有望转正5%—7%,拉动需求。

- 印度、越南对PVC制品进口关税下调,出口订单已排至三季度。

- 原油若维持80美元以上,电石法PVC成本优势继续扩大。

综合判断:2024年PVC均价区间6500—7200元/吨,高于2023年均价6%,景气度温和向上。

三、政策红利:双碳背景下的隐藏彩蛋

宁夏自治区2025年可再生能源装机占比目标60%,英力特已锁定1.2GW光伏指标,用于自备电厂绿电替代。

- 绿电比例每提升10%,可节约碳排放成本约4000万元/年。

- 欧盟CBAM碳关税2026年试运行,绿电PVC出口溢价或达80—100美元/吨。

政策红利=成本下降+出口溢价,2026年起利润弹性或额外增厚15%。

四、财务模型:DCF估值下的安全边际

假设条件:

- 未来五年PVC销量复合增速4%,售价年增2%。

- 绿电替代后度电成本再降0.05元,2027年后净利率提升至12%。

- WACC取9%,永续增长3%。

测算结果:合理股权价值区间110—125亿元,对应股价18.6—21.2元,当前股价14.5元,存在约30%折价。

五、风险清单:哪些变量可能打破预期?

1. 地产需求二次探底:若销售面积全年下滑超10%,PVC需求或负增长。

2. 电价市场化上浮:宁夏若取消优惠电价,成本抬升约600元/吨。

3. 产能投放超预期:新疆、内蒙新增电石法产能合计超200万吨,价格战风险。

4. 技术路线颠覆:乙烯法工艺突破,电石法份额被挤压。

六、操作策略:波段与长持如何平衡?

短线投资者:紧盯PVC期货主力合约与房地产月度数据,库存低于35万吨+地产竣工同比转正时介入,库存回到45万吨上方逐步止盈。

长线投资者:采用“底仓+定投”思路,14元以下每跌5%加仓一成,目标仓位不超过总权益的15%,持有周期至少跨越2026年绿电项目全面投运。

七、机构动向:北向资金与社保组合的最新信号

截至2024年4月末:

- 北向资金持股占比由2.1%升至3.4%,连续三个月净买入。

- 社保四零三组合一季度增持200万股,持仓市值突破1亿元,为近两年首次加仓。

- 卖方研报一致预期2024年净利润6.5亿元,较年初上调12%。

机构行为佐证:盈利拐点正在临近。

八、问答时间:投资者最关心的三个细节

问:公司会不会大额增发摊薄?

答:2023年股东大会已明确“未来两年以自有资金+绿色债券为主”,暂无股权融资计划。

问:绿电项目IRR能达到多少?

答:内部测算资本金IRR约11.8%,高于化工项目平均8%,且可抵扣碳排放履约成本。

问:分红率能否维持?

答:公司章程承诺分红率不低于30%,2023年实际分红率35%,对应股息率2.6%,具备防御属性。

把周期成长与绿色转型两条主线捋清后,你会发现英力特并非简单的价格博弈标的,而是一场能源结构升级的慢变量投资。剩下的,只是等待时间把绿电优势翻译成报表上的持续现金流。

评论列表