中国核电发展前景如何?一句话概括:到2035年,核电装机有望突破2亿千瓦,占全国电力装机约8%,成为“双碳”目标下的关键基荷电源。

一、政策风向:从“稳妥推进”到“积极有序”

过去十年,官方文件对核电的措辞经历了微妙变化:

- 2012—2016年:“在确保安全的基础上高效发展核电”——强调安全,节奏偏谨慎。

- 2017—2021年:“稳妥推进沿海核电建设”——沿海优先,内陆项目仍被搁置。

- 2022年至今:“积极有序发展核电”——首次把“积极”放在“有序”之前,**信号意义极强**。

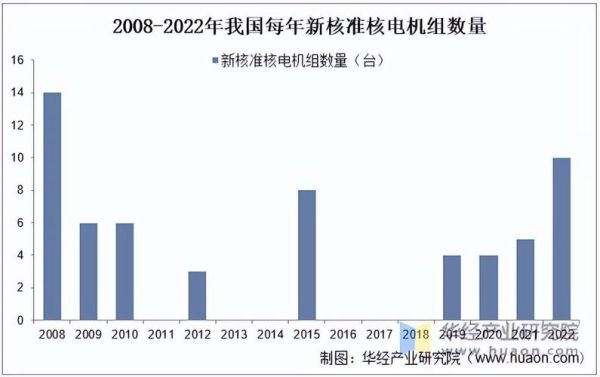

2024年最新发布的《新型电力系统发展蓝皮书》提出:2030年前每年核准6—8台机组,2030年后视情况提升到8—10台。换算下来,**未来十年年均新增装机约8—10GW**,相当于再造一个“法国核电版图”。

二、技术路线:三代压水堆仍是主角,四代示范窗口已开

1. 三代机组批量复制

“华龙一号”与“国和一号”已拿到批量化通行证:

- 单台造价从2018年的1.8万元/千瓦降至2023年的1.4万元/千瓦,**降幅22%**。

- 建设工期从首堆的72个月压缩至批量化后的56个月。

2. 四代堆进入商业化前夜

2023年底,山东石岛湾高温气冷堆示范工程首次实现双堆满功率运行,标志着:

- 中国成为全球**首个掌握第四代核电商业化运营技术**的国家。

- 高温气冷堆可出口至“一带一路”缺煤少气国家,**打开千亿级海外市场**。

三、产业链机会:设备、燃料、后处理三箭齐发

1. 设备端:国产化率已超90%,但高端阀门仍存缺口

一台百万千瓦机组需要:

- 压力容器、蒸汽发生器、主泵等主设备——**东方电气、上海电气、哈电集团**三分天下。

- 核级阀门约1.2万套,其中**核一级截止阀、调节阀**仍依赖进口,**单套价值高达300万元**,替代空间巨大。

2. 燃料端:天然铀对外依存度70%,但“二次资源”正在破局

中国通过“海外矿山+长期协议+金融对冲”锁定资源:

- 哈萨克斯坦、纳米比亚、澳大利亚三地权益矿年产量已达**1.1万吨铀**,可满足国内需求40%。

- 乏燃料后处理大厂2025年在甘肃酒泉投产,**每年可回收钚25吨、铀200吨**,相当于一座中型铀矿。

3. 后处理:千亿级赛道刚起步

按“到2035年累计产生乏燃料1.5万吨”测算:

- 贮存、运输、剪切、溶解、分离全流程设备需求**超1200亿元**。

- 中核集团、中广核、国家电投已成立专业化公司,**2024年起订单将陆续落地**。

四、电价机制:从“标杆电价”到“市场化+容量补偿”

2023年6月起,所有新建核电机组执行“市场化交易+容量电价”双轨制:

- 电量电价:通过中长期交易或现货市场形成,**平均0.42元/千瓦时**,较此前标杆电价上浮约5%。

- 容量电价:按可用容量每年每千瓦固定补偿100元,**一台百万千瓦机组年增收益1亿元**,直接改善现金流。

这一机制既保障了核电基荷属性,又让投资者吃到“电力紧缺”红利。

五、2024年投资地图:三条主线锁定超额收益

主线一:手握核准订单的主设备龙头

- 东方电气:2024—2026年预计交付**12台蒸汽发生器、10台压力容器**,订单饱满。

- 应流股份:核一级泵壳市占率60%,**单台毛利超40%**,业绩弹性大。

主线二:四代堆核心材料供应商

- 中核科技:高温气冷堆燃料元件唯一量产商,**2024年起向石岛湾二期供货**。

- 西部材料:控制棒、包壳管突破国外垄断,**毛利率连续三年高于35%**。

主线三:乏处理稀缺牌照方

- 中核钛白:参股中核瑞能,**乏燃料运输容器2024年小批量交付**。

- 兰石重装:后处理热室设备首台套已下线,**单套合同金额5—8亿元**。

六、风险清单:并非“躺赢”赛道

1. **技术路线迭代**:如果钠冷快堆或聚变堆提前商业化,现有三代机组可能面临经济性下滑。

2. **地方邻避**:广东、福建部分项目因渔民补偿问题导致工期延后6—12个月。

3. **铀价波动**:若现货铀价突破80美元/磅,燃料成本占比将从15%升至22%,压缩利润。

七、自问自答:普通投资者如何上车?

问:没有股票账户,还能参与核电红利吗?

答:可关注**中信建投国家电投新能源REITs**,底层资产包含江苏田湾核电站部分机组,2023年分红率4.8%,**相当于“收核电租金”**。

问:核电ETF有哪些?

答:目前场内仅**华夏中证核电产业ETF(159672)**,前十大持仓涵盖设备、运营、燃料全链条,**2023年净值涨幅18.6%,跑赢沪深300约12个百分点**。

问:长期持有还是波段操作?

答:核电项目从核准到投产需5—6年,**业绩释放呈阶梯式**,更适合“逢回调买入+持有3年以上”的策略,而非短线博弈。

评论列表