家用医疗器械为什么突然火了?

过去五年,全球家用医疗器械市场年复合增长率保持在12%以上,远高于医院端设备。核心驱动力来自三方面:

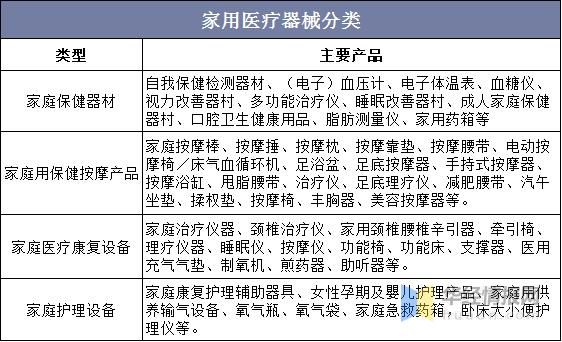

(图片来源网络,侵删)

- 人口老龄化:中国60岁以上人口已突破2.8亿,慢病管理需求外溢到家庭。

- 医保控费:DRG/DIP支付改革倒逼医院缩短住院天数,术后监测、康复训练被“赶”回家。

- 技术平民化:传感器、芯片成本下降,让原本医院专属的监护仪、呼吸机进入寻常百姓家。

家用医疗器械前景如何?

答案:未来十年仍是黄金赛道,但“躺赚”时代结束,细分化、合规化、服务化才是关键词。

市场规模到底有多大?

2023年中国家用医疗器械零售端规模已突破1800亿元,预计2030年将达4500亿元。增量主要来自:

- 血糖仪、血压计等存量品类升级(从单机到IoT互联)。

- 呼吸机、制氧机等睡眠呼吸赛道,年增速超25%。

- CGM(连续血糖监测)、便携式超声等高端新品类下沉。

哪些产品最赚钱?毛利率与复购率双高榜单

| 品类 | 代表品牌 | 毛利率 | 复购周期 |

|---|---|---|---|

| CGM传感器 | 雅培瞬感 | 65%-70% | 14天 |

| 单水平呼吸机 | 瑞思迈 | 55%-60% | 3-5年(耗材每季度) |

| 便携制氧机 | 鱼跃 | 45%-50% | 5-7年(滤网每半年) |

| 电子血压计 | 欧姆龙 | 35%-40% | 2-3年 |

隐藏暴利点:耗材绑定模式。以呼吸机为例,主机利润可能不足20%,但面罩、管路、滤棉等耗材年消耗可达主机价格的30%。

三类玩家谁能活到最后?

1. 专业医疗器械公司(如鱼跃、三诺)

优势:注册证壁垒、医院渠道复用。

风险:产品思维过重,忽视C端体验。

2. 消费电子跨界者(如华为、小米)

优势:工业设计、用户运营能力碾压传统厂商。

短板:医疗合规经验不足,拿证速度慢。

(图片来源网络,侵删)

3. 连锁药房与电商平台(如京东健康、老百姓大药房)

打法:用“器械+服务”捆绑销售,例如买血糖仪送营养师咨询。

普通人如何抓住这波红利?

轻资产切入:从“卖产品”转向“卖服务”

案例:某三线城市创业者代理某品牌呼吸机,不压货,而是与当地睡眠中心合作,提供:

- 免费上门压力滴定

- 每月数据报告解读

- 面罩以旧换新

结果:客单价提升3倍,用户年留存率超80%。

重资产布局:自建DTC品牌的机会窗口

关键动作:

- ODM选品:找有证的代工厂,专注外观与APP体验差异化。

- 私域运营:用企业微信沉淀慢病患者,推送耗材到期提醒。

- 医保双通道:争取纳入地方医保药店报销目录,降低获客成本。

政策暗线:2024年必须关注的三大合规节点

第一类医疗器械备案收紧:2023年底国家药监局已发文,血压计、血糖仪等常见产品需重新提交临床评价资料。

网络销售“白名单”制度:天猫、京东将强制要求店铺展示《医疗器械网络销售备案凭证》。

数据安全法延伸:存储患者生理数据的云平台必须通过三级等保认证,否则面临下架风险。

(图片来源网络,侵删)

未来五年的颠覆式创新在哪?

非侵入式监测技术:苹果正在研发的无创血糖手表一旦量产,将直接冲击传统血糖仪市场。

AI家庭医生:结合GPT的医疗版语音助手,可实时解读血压、心电数据并给出用药建议,硬件厂商可能沦为“数据采集器”。

租赁模式普及:针对呼吸机、制氧机等高价低频设备,支付宝已试点信用免押租赁,月付99元即可使用价值万元的设备。

评论列表