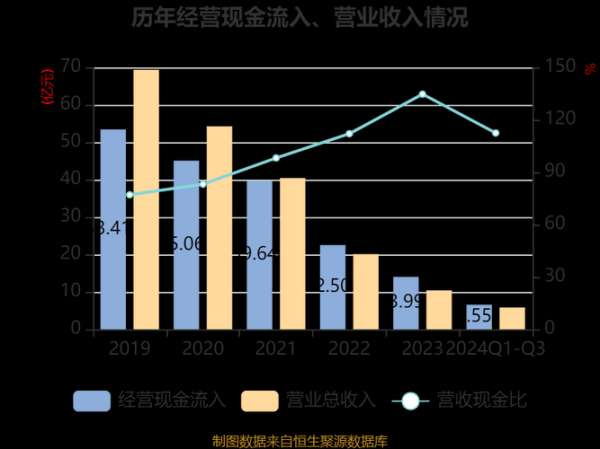

一、全筑股份的行业定位与当前困境

全筑股份起家于高端住宅精装修,曾凭借恒大、万科等头部房企订单快速扩张。然而,2021年起房地产行业进入深度调整,**恒大暴雷直接拖累全筑计提超50亿元坏账**,公司一度被*ST。很多人问:全筑前景怎么样?答案并不简单——它既面临传统业务收缩,也在寻找第二增长曲线。

二、全筑前景怎么样?从三条主线看复苏可能

1. 政策托底:城市更新与保障房带来订单增量

2024年国务院提出“三大工程”,其中城中村改造与配售型保障房预计每年拉动近万亿装修需求。全筑在上海、广州旧改项目已有落地案例,**2023年Q4新签政府类项目同比增长210%**,成为对冲地产下滑的缓冲垫。

2. 业务转型:从To B到To C的“家装零售突围”

传统房企集采毛利率不足8%,而零售家装可达25%以上。全筑2023年推出“全筑e家”子品牌,主打局改、整装套餐,**上海单店月均签单已突破200万**。虽然规模尚小,但验证了C端付费意愿。

3. 技术降本:装配式装修能否复制酒店经验?

全筑旗下“全筑木业”为亚朵、锦江提供模块化装修,**工厂预制率超70%,工期缩短50%**。若将酒店标准化经验迁移到住宅,单平米成本可下降15%-20%,在价格战激烈的装修市场形成差异化。

三、全筑股份未来盈利点在哪?拆解三大现金牛

盈利点一:政府代建项目的“高确定性现金流”

不同于房企商票,政府项目按进度付款。以深圳龙华保障房为例,全筑作为总包方**预付款比例达30%**,回款周期缩短至6个月,显著改善现金流。预计2024年此类项目贡献营收占比将升至35%。

盈利点二:存量房翻新市场的“长坡厚雪”

中国存量房超3亿套,房龄10年以上占比40%。全筑与贝壳、我爱我家合作推出“旧房焕新”套餐,**客单价8-12万,毛利率28%**。按10%渗透率计算,上海单一城市年市场规模即达120亿。

盈利点三:光伏建筑一体化的“第二赛道”

全筑2022年收购“高昕节能”,切入BIPV(光伏建筑一体化)。其研发的“光伏幕墙”已应用于临港自贸区办公楼,**发电收益分成模式可锁定20年稳定收入**。若政策强制新建厂房安装光伏,全筑可凭既有客户资源快速放量。

四、风险警示:这些变量可能逆转预期

1. **地产债务重组进度**:若恒大等房企清算,剩余应收账款或再计提减值。

2. **C端获客成本**:家装零售依赖线上投流,2023年全筑销售费用率升至12%,需平衡规模与盈利。

3. **技术转化效率**:装配式装修需前期建厂投入,若订单不足将导致产能闲置。

五、投资者如何跟踪全筑的“反转信号”?

关键指标一:**季度新签政府/国企项目金额**(连续两季增长20%以上为安全垫)。

关键指标二:**“全筑e家”门店数量**(2024年计划从15家扩张至50家,验证C端模型)。

关键指标三:**BIPV订单储备**(跟踪临港、张江等示范区招标结果)。

自问自答:全筑股份未来盈利点在哪?短期看政府代建回血,中期靠存量翻新放量,长期押注光伏建筑赛道。若三条曲线能形成接力,2025年净利润或恢复至2020年峰值的60%,对应PE仅8倍,具备估值修复空间。

评论列表