一、光引发剂未来市场怎么样?

从全球范围看,光引发剂正处于需求扩张+技术升级的双轮驱动阶段。根据多家咨询机构的最新数据,2023年全球市场规模已突破12亿美元,预计2028年将接近20亿美元,年复合增长率保持在9%以上。中国、印度、越南等新兴制造基地的快速崛起,是这一增速的主要推手。

1. 哪些行业在拉动需求?

- 3D打印:DLP、SLA工艺对高灵敏度光引发剂需求激增,2025年用量或占总量18%。

- 电子封装:Mini/Micro LED、OLED模组封装要求低挥发、低黄变配方,推动高端光引发剂量价齐升。

- 绿色包装:水性UV油墨替代溶剂型油墨,食品级光引发剂成为新蓝海。

2. 政策如何影响市场?

欧盟REACH、中国《新污染物治理行动方案》对ITX、BP等传统光引发剂设限,迫使企业转向大分子、可聚合型替代品。短期内带来配方成本上升,长期却为技术领先者打开溢价空间。

二、光引发剂有哪些应用?

光引发剂的核心价值在于“秒级固化”,因此凡是需要高效、节能、精密固化的场景,几乎都有它的身影。下面按场景拆解。

1. 油墨与涂料:占比最大的传统阵地

UV胶印油墨、UV木器涂料、UV塑胶喷涂三大分支合计消耗全球约55%的光引发剂。以烟包印刷为例,一台八色UV胶印机每天可消耗含0.8%光引发剂的油墨近2吨,固化速度达到200米/分钟。

2. 3D打印:增长最快的增量市场

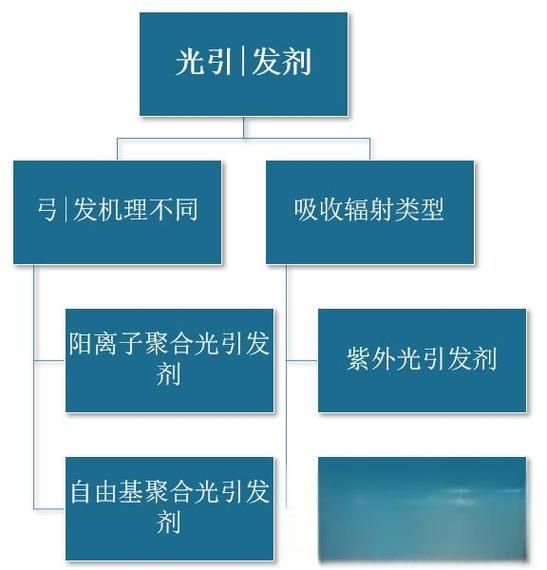

光固化3D打印使用自由基型与阳离子型两类光引发剂:

- 自由基型:TPO、819适用于丙烯酸酯体系,成型速度快。

- 阳离子型:二芳基碘鎓盐、三芳基硫鎓盐适用于环氧体系,收缩率低、尺寸精度高。

目前桌面级光敏树脂中光引发剂添加量约0.5%–2%,工业级则可达3%–5%。

3. 电子与光学:高门槛、高毛利

在手机摄像头模组、光纤连接器、半导体封装等精密制造环节,光引发剂需要满足:

- 低金属离子含量(<10 ppb)

- 低挥发(<0.1%@150 ℃)

- 高感度(曝光量<50 mJ/cm²)

因此,单价可达普通油墨级产品的5–10倍。

4. 医疗与齿科:安全认证决定准入

牙科修复树脂、骨科UV胶、医用导管涂层均需通过ISO 10993、USP VI级生物相容性测试。可聚合型光引发剂(如BAPO衍生物)因可化学键合到聚合物网络,迁移量极低,成为首选。

三、技术趋势:下一代光引发剂长什么样?

1. 可见光引发剂:突破汞灯限制

传统365 nm汞灯正被405 nm LED取代,要求光引发剂吸收峰红移至380–420 nm。BAPO、TPO-L的改性版本已实现商业化,实验室级别的450 nm可见光引发剂也在加速验证。

2. 水性UV体系:环保与性能的平衡

水性UV树脂需要亲水化光引发剂,例如带有聚醚链段的Irgacure 2959衍生物,既能在水中分散,又保持高活性。该细分品类年增速超过15%。

3. 可聚合型与大分子:解决迁移痛点

通过将光引发基团接入丙烯酸酯或环氧骨架,固化后成为交联网络的一部分,迁移量<10 ppb,可直接用于食品接触材料。代表产品包括Omnipol BP、Esacure KIP 150。

四、企业如何抓住光引发剂红利?

1. 研发:从“跟随”到“定义”

国内龙头过去以仿制为主,现在需在分子结构设计、工艺放大、应用验证三端同步投入,才能缩短与IGM、BASF的差距。

2. 供应链:锁定关键原料

二苯甲酮、三羟甲基丙烷三丙烯酸酯等中间体价格波动直接影响成本。与上游石化企业签订长约+套保,可平滑周期风险。

3. 市场:绑定高增长终端

优先切入3D打印树脂厂、Mini LED封装厂、齿科材料厂,通过联合实验室、定制开发锁定订单,避免陷入大宗品价格战。

五、常见疑问解答

Q:光引发剂会不会被无溶剂热固化替代?

A:在低温、精密、高速场景下,光固化仍不可替代。热固化需要80–150 ℃,而光固化可在室温完成,对热敏感基材更友好。

Q:国产光引发剂与进口差距在哪?

A:差距主要体现在批次稳定性与金属离子控制。进口产品批次间活性差异<2%,国产部分企业仍>5%;金属离子控制方面,进口可做到<5 ppb,国产普遍在20–50 ppb。

Q:小厂如何切入高端市场?

A:聚焦单一细分,例如齿科可见光固化树脂,用差异化牌号切入,再逐步横向扩展。与高校、研究所共建联合实验室,降低前期验证成本。

评论列表