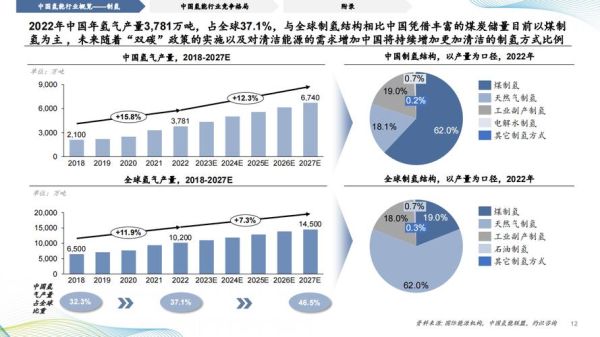

氢气为什么突然成为投资风口?

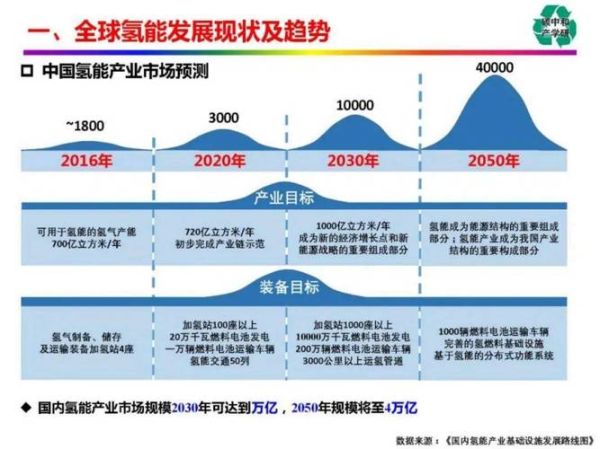

过去十年,光伏与锂电的爆发让资本市场尝到了“零碳”甜头;如今,**氢气凭借零排放、能量密度高、来源广**三大优势,被视为“终极能源”。国际氢能委员会预测,到2050年氢能将占全球能源需求的18%,对应2.5万亿美元产值。政策端,欧盟、日本、韩国已把氢能列入国家能源安全战略;中国则在《氢能产业发展中长期规划》中明确,2025年绿氢产量要达到10-20万吨/年。资本闻风而动,2023年全球氢能融资额突破120亿美元,同比增长76%。

氢气产业链全景:从制取到应用

1. 制氢路线谁主沉浮?

- 灰氢:煤制氢成本最低(约1美元/kg),但碳排放高达11 kg CO₂/kg H₂,未来将被征收碳税。

- 蓝氢:天然气重整+CCUS,成本1.5-2美元/kg,碳排放降至2-3 kg,是过渡期的“次优解”。

- 绿氢:电解水制氢,目前成本4-6美元/kg,**2030年有望降至2美元以下**,核心取决于可再生电价与电解槽降本。

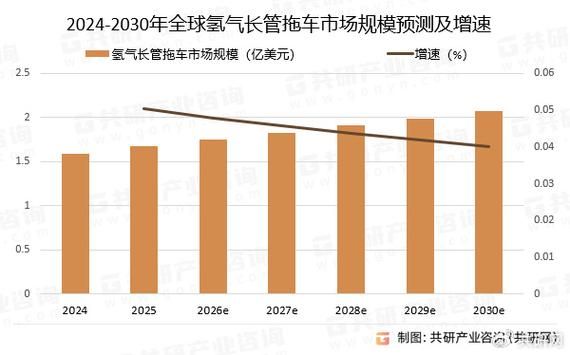

2. 储运瓶颈如何突破?

氢气密度低、易逃逸,储运成本占总成本30%以上。现有方案对比:

- 高压气态储氢:技术成熟,但长距离运输不经济;

- 液氢:-253℃低温耗能大,适合航天场景;

- 液氨/甲醇载体:日本已示范“绿氨船运”,到岸后再裂解制氢;

- 固态储氢:镁基材料储氢密度达7.6 wt%,尚处实验室阶段。

3. 终端应用谁最先落地?

| 场景 | 2023市场规模 | 2030预测 | 核心驱动 |

|---|---|---|---|

| 交通(重卡、船舶) | 50亿美元 | 400亿美元 | 燃料电池系统成本下降50% |

| 工业(炼钢、化工) | 120亿美元 | 800亿美元 | 欧盟CBAM碳关税倒逼 |

| 储能(风光消纳) | 5亿美元 | 150亿美元 | 长时储能需求爆发 |

氢气发展前景怎么样?

一句话:绿氢平价拐点将在2028-2030年到来。彭博NEF模型显示,当可再生电价低于0.02美元/kWh、电解槽CAPEX降至200美元/kW时,绿氢即可与灰氢同价。中国西部风光资源区已出现0.15元/kWh的绿电交易价,**“三北”地区绿氢项目IRR可达12%以上**。此外,碳价>50美元/吨时,灰氢成本优势将彻底消失。

氢能源未来趋势如何?三大确定性赛道

1. 电解槽“军备竞赛”

2023年全球电解槽出货2.1 GW,中国厂商(派瑞氢能、隆基氢能)占60%份额。技术路线从碱性(ALK)向质子交换膜(PEM)和固体氧化物(SOEC)迭代,**PEM响应速度<5秒,适配风光波动电源**。预计2025年电解槽市场规模突破300亿元,毛利率仍高于30%。

2. 燃料电池系统降本曲线

当前燃料电池重卡成本约150万元/辆,其中电堆占55%。随着国产质子膜、碳纸突破,**2030年系统成本可降至500元/kW**,对应整车价格<50万元,与柴油重卡持平。丰田、现代已开放专利,国内亿华通、重塑科技产能规划超10万套/年。

3. 绿氢化工“就地消纳”

内蒙古鄂尔多斯“风光制氢一体化”项目,年产绿氢3万吨,直接用于合成氨,替代灰氢后吨氨碳排放从2.1吨降至0.3吨。**“绿氢+绿氨”将成为中国出口化肥的新标签**,规避欧盟碳关税。

投资氢能必须警惕的两大风险

政策退坡风险

欧盟“Fit-for-55”草案若下调氢能补贴强度,部分项目IRR可能跌破8%。**锁定10年以上购氢协议(HPA)是避险关键**。

技术路线颠覆

钠离子电池、铁铬液流电池在长时储能领域与氢储能竞争。若2026年后储能电池成本<0.3元/Wh,氢储能经济性将被削弱。

普通参与者如何分一杯羹?

对地方政府:争取“氢进万家”示范城市,可获中央+省级补贴合计最高1.5亿元;

对中小企业:切入**阀门、密封件、碳纤维储氢瓶**等细分赛道,单品毛利率>40%;

对投资者:关注电解槽、燃料电池双主业公司,估值低于30倍PE时具备安全边际。

氢能的终极想象:能源互联网节点

当绿氢成本<1.5美元/kg时,氢气将像今天的天然气一样,通过管网连接发电、工业、交通、建筑四大部门,形成跨季节、跨区域的“氢能互联网”。澳大利亚已与日本签署“液氢海运”协议,未来中东、智利的绿氢也可能通过船舶抵达中国沿海接收站。**氢能的终点不是替代石油,而是重构能源时空分布。**

评论列表