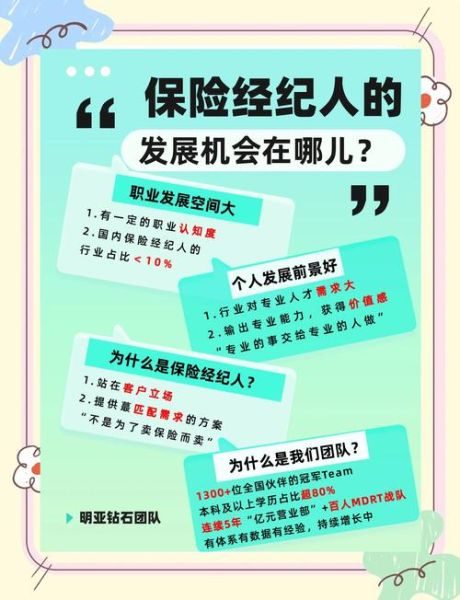

保险中介还能做吗?答案是肯定的,但玩法已彻底翻新。过去靠人情单、高佣金就能活得滋润,如今监管趋严、流量碎片化、客户需求升级,行业进入“精耕细作”阶段。只要找准定位、用对工具,保险中介反而迎来史上最大红利窗口。

监管风暴之后,谁在裸泳谁在进化?

2023年《保险销售行为管理办法》落地,**“双录+可回溯”**成为标配,传统游击式展业成本陡增。与此同时,银保渠道手续费上限下调,**银行系中介被迫让出30%市场份额**。中小代理公司如果仍靠“飞单”续命,必然出局;而提前布局**数字化合规系统**的机构,反而获得官方背书,客户信任度飙升。

自问:监管到底是天花板还是护城河?

自答:对守规矩的人,监管是把竞争对手挡在门外的免费围墙。

客户需求裂变:从“买产品”到“买解决方案”

90后投保人占比已突破48%,他们搜索的关键词不再是“哪款产品好”,而是**“如何给父母买医疗险不被拒赔”**。这意味着:

- 中介必须掌握**非标体核保**技巧,帮甲状腺结节客户找到可承保产品;

- 需要搭建**理赔协助团队**,在客户出院前就介入材料整理;

- 甚至要联动**健康管理机构**,提供体检报告解读服务。

某头部经纪公司数据显示,提供**“带病投保+绿通服务”**的组合方案,件均保费提升2.7倍,退保率下降62%。

流量战场转移:短视频不是风口,是生死线

2024年抖音保险话题播放量突破180亿次,但90%的账号在3个月内停更。问题出在**把短视频当广告发**——用户刷到“3.5%复利增额寿”会直接划走,而**“35岁单亲妈妈如何靠保单实现教育金自由”**的真人故事,平均停留时长达到47秒。

实操要点:

- 用**“痛点场景+解决方案”**结构拍30秒竖屏视频;

- 评论区置顶**“免费风险测评表”**引流私域;

- 企业微信设置**“核保小助手”**自动回复,24小时内完成需求初筛。

某三线城市夫妻团队靠这套打法,6个月积累1.2万精准客户,转化率18%,远超行业均值。

科技赋能:AI不是替代,是超级外挂

最新落地的**智能保险顾问系统**,能在30秒内完成:

- 抓取客户体检报告异常指标;

- 匹配12家保险公司智能核保结论;

- 生成**“可投保产品优先级清单”**。

某省级代理公司接入后,**人工核保时间从2天缩短到20分钟**,专员得以专注高净值客户面谈。更关键的是,系统沉淀的**非标体数据库**,成为对抗互联网保险平台的独家武器。

组织变革:从“金字塔”到“特种兵小组”

传统“增员-育成”模式失效后,领先机构开始**按场景拆作战单元**:

| 小组类型 | 核心能力 | 服务场景 |

|---|---|---|

| 企业福利组 | 团险方案设计+税优筹划 | 50人以上科技公司 |

| 银发规划组 | 长护险评估+养老社区对接 | 60岁以上高净值家庭 |

| 新市民保障组 | 灵活用工保险+理赔代办 | 外卖站点/直播基地 |

某头部中介采用**“底薪+项目分红”**制度,特种兵小组人均产能达到传统团队的4.8倍,且流失率低于5%。

未来五年:三类中介将活得最好

垂直场景专家:深耕特定人群(如糖尿病患者、跨境电商从业者),建立从预防到理赔的闭环服务。

科技赋能平台:为中小代理提供AI核保、理赔SaaS系统,赚取技术服务费而非佣金差价。

风险管理事务所:像律师事务所一样按小时收费,为企业做员工福利风险审计、家庭保单托管。

行业不会消失,只是淘汰落后产能。当90%的人还在抱怨“客户越来越精”时,**10%的先行者已用专业壁垒筑起新护城河**。

评论列表