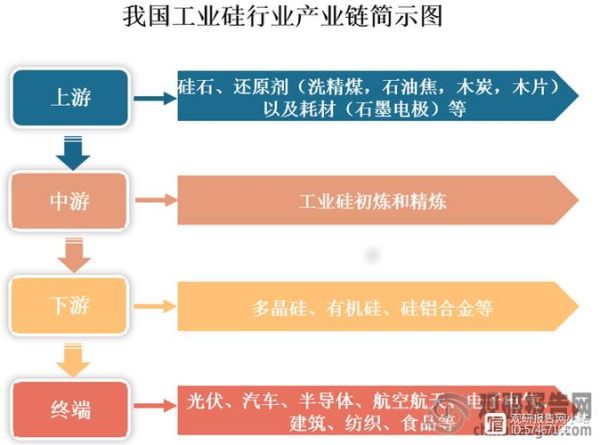

硅原料为何成为“新石油”?

过去十年,**硅原料价格从每吨不足万元跃升至最高十万元**,背后推手是光伏、半导体、储能三大产业的爆发式增长。 自问自答: Q:硅原料真的稀缺吗? A:地壳中硅元素占比27.7%,但**高纯度硅(≥99.9999%)提炼门槛极高**,全球仅十余家企业具备量产能力,短期供给弹性不足。

光伏需求:硅原料的第一增长引擎

- 2023年全球新增光伏装机375GW,**每GW组件需消耗约3000吨多晶硅**。

- 中国“十四五”规划明确2030年风光装机1200GW以上,**对应硅原料年复合增速需保持25%**。

- 技术迭代:N型TOPCon电池对硅料纯度要求提升至11N,**高纯料溢价达30%**。

半导体硅片:被忽视的隐形冠军赛道

全球12英寸硅片月需求已突破800万片,**每万片需消耗电子级多晶硅150吨**。 自问自答: Q:国产硅片能否打破日美垄断? A:沪硅产业、立昂微等企业已实现14nm逻辑芯片硅片量产,**2025年国产12英寸硅片市占率有望从5%提升至20%**。

---储能革命:硅碳负极打开第二成长曲线

特斯拉4680电池采用硅碳负极后,**单体能量密度提升5倍**,每GWh电池需消耗纳米硅粉200吨。 **2025年全球硅碳负极市场规模预计突破300亿元**,拉动3N级工业硅需求新增50万吨。

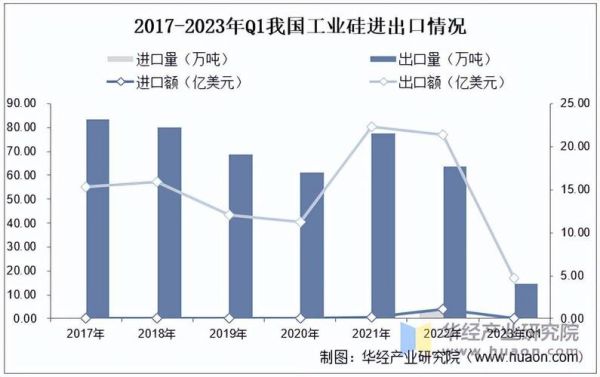

---供给端:中国掌握全球硅料定价权

| 国家 | 2023年多晶硅产能(万吨) | 占比 |

|---|---|---|

| 中国 | 140 | 85% |

| 美国 | 8 | 5% |

| 德国 | 6 | 4% |

**新疆协鑫、通威永祥等头部企业成本已降至4万元/吨**,较海外企业低30%以上。

---技术突破:颗粒硅能否颠覆行业?

协鑫科技颗粒硅电耗仅18kWh/kg,**较西门子法降低75%**。 自问自答: Q:颗粒硅会完全替代棒状硅吗? A:目前颗粒硅掺杂比例上限30%,**2025年有望突破50%**,但半导体级应用仍需验证。

---价格波动:如何预判硅料周期?

核心观察指标: 1. **硅料库存周转天数**(警戒线45天) 2. **光伏组件招标价**(低于1.5元/W时需求爆发) 3. **工业硅期货持仓量**(超过10万手预示投机过热)

投资地图:产业链四大黄金节点

- **上游硅矿**:云南昭通石英岩矿品位达99.5%,开采成本仅120元/吨

- **工业硅**:合盛硅业40万吨新增产能2024年投产,锁定隆基、晶科长单

- **多晶硅**:大全能源N型料占比提升至60%,享受溢价红利

- **硅片设备**:晶盛机电长晶炉市占率80%,订单排产至2025年

风险提示:三大黑天鹅事件

1. 美国《维吾尔强迫劳动预防法案》升级,可能阻断新疆硅料出口 2. 磷酸铁锂电池技术突破,降低硅碳负极渗透率 3. 颗粒硅技术缺陷导致光伏组件衰减率异常

---2025年场景推演:硅料价格会跌破5万元吗?

基准情景:全球多晶硅需求200万吨,中国产能释放至200万吨,**价格中枢6-8万元/吨**。 极端情景:若美国对中国硅料加征30%关税,**东南亚产能转移将使成本抬升20%**,价格或重返10万元区间。

评论列表