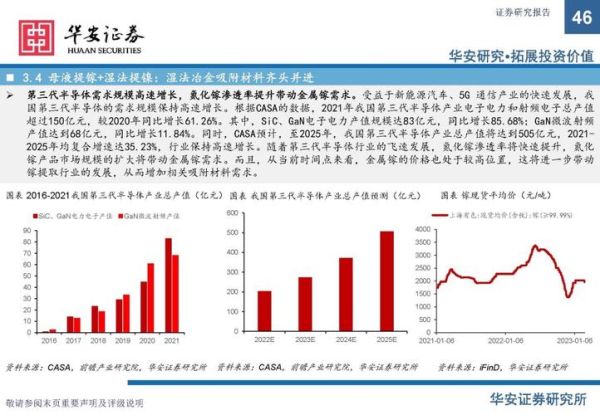

一、全球化工格局正在发生什么变化?

过去十年,全球化工产值从3.8万亿美元增长到5.7万亿美元,**亚洲贡献了新增产值的68%**。欧美企业正在把基础化学品产能向中东、东南亚转移,同时把高附加值的**催化剂、电子化学品、生物基材料**留在本土。这种“哑铃式”布局让供应链更分散,也给中国带来了承接高端制造的窗口期。

二、中国化工的“二次创业”靠什么驱动?

1. 政策端:双碳目标如何重塑产业?

“双碳”不是简单限产,而是**用碳排放指标重新分配市场份额**。山东、江苏等地已经把碳排基准线从2.1吨CO₂/万元下调到1.5吨,达不到的企业要么买指标,要么关停。这直接推高了**绿色工艺技术**的价值,比如巴斯夫的电加热蒸汽裂解装置,每吨乙烯碳排放比传统管式炉低90%。

2. 需求端:哪些赛道在爆发?

- 新能源汽车:一辆电动车用到的化工材料是燃油车的3.2倍,尤其是**PVDF粘结剂、六氟磷酸锂、硅碳负极包覆材料**。

- 光伏产业:每GW组件消耗4800吨EVA胶膜料,2025年全球缺口预计达35万吨。

- 生物制造:PHA、PLA等可降解塑料年增速超过25%,但丙交酯单体仍依赖进口。

三、化工新材料投资机会在哪里?

1. 高端聚烯烃:被忽视的“卡脖子”环节

中国每年进口**120万吨茂金属聚乙烯**和**45万吨POE弹性体**,用于光伏胶膜和汽车轻量化。国内企业如万华化学正在突破**溶液聚合工艺**,一旦量产,进口替代空间超过200亿元。

2. 电子化学品:纯度决定生死

半导体级硫酸的金属杂质要求低于100ppt,相当于把一滴墨水滴进西湖后的浓度。**湖北兴发集团**的超高纯硫酸项目已通过台积电验证,毛利率高达65%,远超工业级产品的12%。

3. 生物基材料:政策补贴下的蓝海

欧盟对生物基塑料的补贴达到800欧元/吨,国内企业如果拿到**ISCC PLUS认证**,出口利润能提升30%。目前**凯赛生物**的长链二元酸成本已比化学法低15%,正在扩产10万吨/年。

四、投资者如何避开“伪成长”陷阱?

自问:一个化工新材料项目是否值得投?

自答:看三个指标——

- 技术迭代周期:如果专利将在3年内到期,且竞品已有中试数据,谨慎进入。

- 客户认证壁垒:汽车材料需要3-5年认证,光伏材料需要1-2年,**已拿到小批量订单的企业**更可靠。

- 原料价格波动:比如六氟磷酸锂,碳酸锂占成本的60%,如果无法签长协锁价,盈利就是“纸面富贵”。

五、未来五年哪些区域会诞生隐形冠军?

长三角的**电子化学品集群**(上海化工区、苏州纳米城)已聚集300多家配套企业,形成“电子级溶剂—光刻胶—CMP抛光液”的完整链条。

珠三角的**新能源材料集群**(惠州大亚湾、珠海高栏港)则聚焦**电解液添加剂、导电炭黑、锂电粘结剂**,2023年新增投资额超过480亿元。

中西部地区的**煤化工升级**正在发生,宁夏宁东基地的**煤制油、煤制烯烃**通过耦合绿氢,把吨产品碳排放从8吨降到4吨以下,**成本比中东油气路线低12%**。

六、企业如何构建护城河?

日本信越化学的秘诀是**“专利+认证+长协”三位一体**:

- 专利:在半导体硅片领域布局了**2700项专利**,形成20年技术封锁。

- 认证:台积电、三星的硅片供应商认证周期长达5年,**新进入者无法短期替代**。

- 长协:与下游签订10年价格递减协议,**锁定70%产能**,平滑周期波动。

国内企业可以借鉴的是**“小切口深挖掘”**:比如**新宙邦**专注电解液添加剂,把LiFSI的纯度从99.9%提升到99.99%,单品毛利率保持在55%以上。

评论列表