余额宝还值得投资吗?先看底层资产

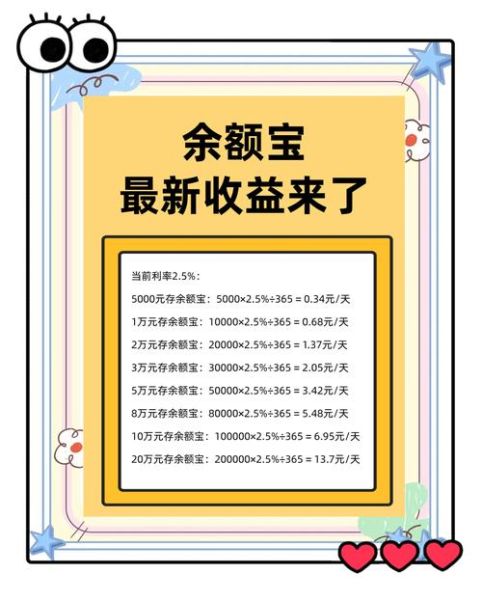

余额宝本质对接的是天弘增利宝等货币基金,资产端以同业存单、短期国债、央行票据为主。过去十年,其7日年化从6%一路下探到1.5%左右,主因是货币政策宽松、市场利率下行。2024年央行继续降准降息,货币基金收益仍处低位,但风险等级R1、流动性T+0的优势依旧突出。

余额宝未来怎么样?监管与规模双重压力

规模天花板已现

2018年余额宝个人持有额度被限制在10万元,随后多只货币基金分流,规模从1.7万亿降至2023年底的0.7万亿。监管意图明显:防范系统性风险、避免“巨无霸”单只基金。

收益率能否反弹?

货币基金收益与Shibor、DR007高度相关。2024年若美联储开启降息,国内货币政策空间打开,短端利率或小幅抬升,余额宝年化有望回到2%—2.3%区间,但难再现6%高光。

余额宝还值得投资吗?三类人群画像

- 日常备用金人群:工资到账立刻转入,随时消费还款,看重的是支付场景无缝衔接。

- 低风险理财新手:无法接受净值波动,把余额宝当“活期+”,收益比银行活期高3倍即可满足。

- 大额资金过渡站:股票空仓、买房首付等待期,先放余额宝吃利息,T+0赎回不耽误时机。

横向对比:余额宝 VS 银行活期 VS 现金管理类理财

| 维度 | 余额宝 | 银行活期 | 现金管理类理财 |

|---|---|---|---|

| 7日年化 | 1.5%—2.3% | 0.25% | 2.2%—2.8% |

| 快速赎回 | 单日1万实时 | 无限额 | 单日1万—5万 |

| 支付场景 | 支付宝全场景 | 银行卡直连 | 有限 |

| 购买门槛 | 0.01元起 | 0元 | 1元起 |

结论:如果资金量小于1万且高频支付,余额宝仍是首选;若资金量大于5万且可接受T+1到账,现金管理类理财收益更高。

余额宝未来怎么样?三大变量决定走向

1. 利率市场化深度

存款利率上限已放开,未来银行活期利率可能上浮至0.5%—0.8%,货币基金优势被压缩,但余额宝的支付生态护城河短期难被攻破。

2. 金融科技迭代

数字人民币普及后,钱包可直接生息,届时余额宝需靠场景+权益留住用户,例如消费红包、积分兑换、花呗提额等。

3. 监管政策松紧

若监管进一步下调货币基金久期上限,收益将继续走低;反之,若放松额度限制,规模可能重回万亿,但概率极低。

实战策略:2024年如何用好余额宝

- 阶梯配置:日常零花放余额宝,超1万部分转投短债基金或国债逆回购,收益可提升0.5—1个百分点。

- 信用卡套利:工资放余额宝,账单日最后还款日赎回,白赚20—40天利息差。

- 节假日前加仓:季末、年末资金紧张时,Shibor跳升,余额宝年化常短暂冲高至2.5%以上,可提前布局。

自问自答:关于余额宝的五个高频困惑

Q:余额宝会亏本金吗?

A:货币基金历史上仅出现过单日负收益,且次日即修复,本金亏损概率极低,但不保本承诺需知悉。

Q:为什么我的余额宝收益越来越低?

A:2023年市场流动性充裕,DR007均值低于1.8%,货币基金可投标的收益普降,非余额宝单只问题。

Q:余额宝会被数字人民币取代吗?

A:数字人民币定位于现金(M0),不计息;余额宝是货币基金(M2),两者互补而非替代。

Q:余额宝转入后何时开始计息?

A>T日15:00前转入,T+1确认份额并计息;15:00后顺延一天,节假日同样顺延。

Q:余额宝大额转出如何最快到账?

A:单日超1万需普通赎回T+1到账;如需大额实时到账,可分批转网商银行活期再提现,手续费0元。

写在最后:余额宝的角色正在转变

从“高收益神器”到“零钱管家”,余额宝的理财属性弱化,工具属性强化。对于普通用户,它仍是流动性管理第一站;对于进阶投资者,它只是现金仓位过渡池。认清定位,才能用好这把“零钱瑞士军刀”。

评论列表