系统集成行业现状:需求爆发还是泡沫?

过去五年,中国系统集成市场规模从1.2万亿元跃升至2.3万亿元,年复合增长率保持在14%以上。政企数字化转型、5G基站建设、工业互联网落地是三大核心推手。但与此同时,价格战、同质化、交付周期长等痛点也日益凸显。

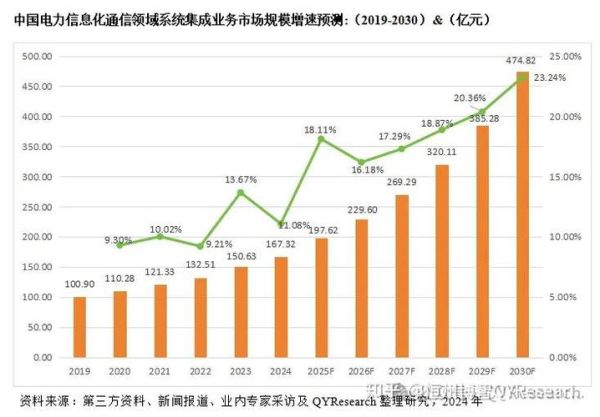

(图片来源网络,侵删)

系统集成前景怎么样?

系统集成未来五年仍将保持12%—15%的年增速,驱动因素包括:

- 政策红利:东数西算、信创替代、双碳战略带来刚性需求

- 技术迭代:云原生、边缘计算、AIoT重构集成范式

- 场景下沉:县域智慧城市、中小企业上云打开增量市场

系统集成未来发展趋势:五大关键词

1. 云原生集成成为默认选项

传统“硬件+软件”打包模式正在被微服务+API网关+低代码取代。某省政务云项目通过容器化改造,部署周期从90天压缩到11天。

2. 行业Know-how决定溢价空间

通用集成商利润率普遍低于8%,而深耕半导体MES、锂电数字孪生、医院SPD的垂直玩家可达25%以上。

3. 安全合规催生二次增长曲线

等保2.0、关基条例推动安全集成独立成单,2023年相关订单量同比增长67%。

4. 生态化交付替代单打独斗

华为、新华三等头部厂商已建立认证服务商+行业ISV+运维伙伴的三级体系,中小集成商必须选择站队。

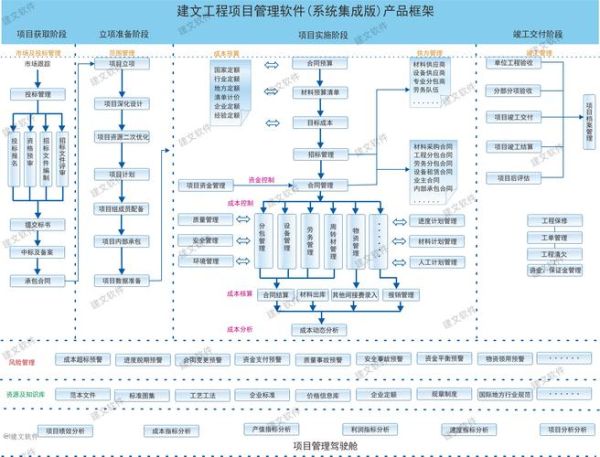

(图片来源网络,侵删)

5. 订阅制收费颠覆商业模式

某工业互联网公司通过“硬件租赁+数据服务分成”,三年锁定客户IT预算占比从15%提升到43%。

从业者最焦虑的四个问题

Q:没有核心技术会不会被淘汰?

A:集成商的核心竞争力正从“关系型销售”转向“场景化交付能力”。建议聚焦细分场景,积累可复用的解决方案模板库。

Q:如何破解回款周期长难题?

A:采用“里程碑验收+云资源预付费”组合,某智慧园区项目通过引入保理机构,回款周期缩短40%。

Q:信创替代是机会还是陷阱?

A:党政领域替换率已达60%,金融、能源刚启动。提前布局鲲鹏、麒麟、达梦等生态适配,可获取超额利润。

Q:AI会取代系统集成工程师吗?

A:当前AI只能处理标准化部署脚本,复杂场景仍需人工设计。但掌握AIOps、FinOps等新技能的工程师薪资溢价达50%。

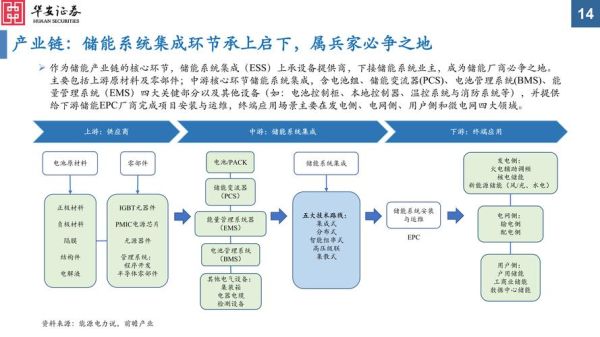

(图片来源网络,侵删)

区域市场机会地图

| 区域 | 2024年重点项目 | 采购偏好 |

|---|---|---|

| 长三角 | 智能工厂诊断、数字孪生园区 | 看重POC验证能力 |

| 粤港澳 | 跨境数据流动、AI算力中心 | 接受创新溢价 |

| 成渝 | 东数西算枢纽、信创产业园 | 要求国产化率≥70% |

给中小企业的三条生存法则

- 绑定巨头:成为华为/用友/金蝶的行业解决方案合作伙伴,获取技术背书

- 深耕县域:中西部县级智慧城市项目平均金额300万—800万,竞争强度仅为省级的1/5

- 数据变现:在集成项目中预埋数据采集节点,后期通过能耗优化、预测性维护等增值服务收费

资本视角:哪些赛道值得下注?

2023年系统集成领域融资事件中,工业软件集成商占比达38%,平均单笔金额2.1亿元。红杉、高瓴等机构重点关注:

- 具备行业PaaS平台能力的厂商

- 能将集成项目转化为SaaS订阅的团队

- 在半导体、新能源、生物医药三大高景气行业有标杆案例的企业

评论列表