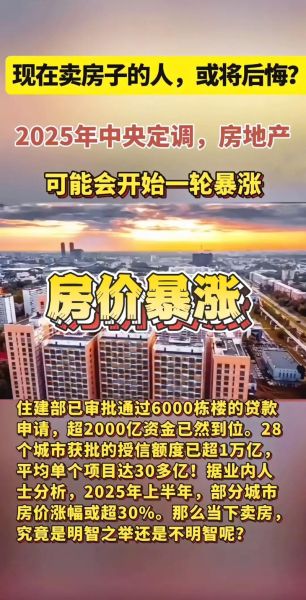

一、宏观政策风向:宽松还是收紧?

政策是楼市的“晴雨表”。2024年中央经济工作会议明确提出“**稳地产、去库存、防风险**”,随后央行下调首付比例、取消首套利率下限,地方层面陆续推出“以旧换新”补贴、公积金上限提升等组合拳。

自问自答:政策还会加码吗?

**大概率会,但节奏趋缓**。财政与货币工具箱仍有空间,不过“房住不炒”底线未变,政策目标从“刺激销量”转向“稳定预期”。

二、人口与需求:谁还在买房?

- **改善换房**:二胎三胎家庭对学区、面积的需求持续释放,成为一二线成交主力。

- **新市民刚需**:95后、00后步入婚育期,但受收入预期影响,更偏好**低总价、近地铁**的小户型。

- **投资客退场**:租售比低于定存、持有成本上升,投资属性大幅削弱。

自问自答:人口负增长会压垮房价吗?

**不会一刀切**。人口流入的核心城市依旧稀缺,三四线库存高企的区域才会面临长期阴跌。

三、土地财政转型:地价还会疯涨吗?

过去“高溢价、高周转”模式难以为继,多地试点**“现房销售+地价封顶”**。财政部推动房地产税立法,预计2026年前后落地,持有成本显性化将抑制囤地冲动。

自问自答:开发商会降价抢跑吗?

**头部房企以价换量,中小房企可能断臂求生**。现金流安全比利润更重要,特价房、工抵房将常态化。

四、金融杠杆:利率下行空间还有多大?

5年期LPR已降至3.95%,但银行净息差逼近警戒线。未来利率下调将**“小步慢走”**,同步配合“带押过户”“转按揭”降低置换成本。

自问自答:现在贷款买房划算吗?

**若月供不超过家庭收入40%,可锁定低利率窗口**;若收入不稳定,建议提高首付比例减少杠杆。

五、城市分化:哪些区域值得下注?

1. 一线及强二线:抗跌硬通货

京沪深核心区**供需缺口长期存在**,放松限购后成交量反弹最快。重点关注**产业高地+学区加持**的次新房。

2. 都市圈三四线:谨慎筛选

仅建议布局**环沪、环深**等通勤1小时圈,且需满足“高铁+产业”双重条件,其余城市以去库存为主。

3. 老破小与远大新:避坑指南

无电梯老破小流动性逐年递减;**远郊新区**若无地铁规划,可能陷入“有价无市”。

六、持有成本:未来有哪些隐形支出?

除物业费、维修基金外,需预留**房产税、房屋养老金**两项支出。参考试点城市方案,**人均免征面积40-60㎡**,超出部分税率0.2%-1.2%阶梯征收。

自问自答:持有几套房最合理?

**普通家庭保留1套自住房+1套核心资产即可**,多余房产建议置换为REITs或国债降低风险。

七、2024-2030时间轴:关键节点预判

| 年份 | 关键事件 | 对购房者的影响 |

|---|---|---|

| 2024Q3 | 一线城市全面取消限售 | 改善换房窗口期 |

| 2025 | 现房销售试点扩容至50城 | 烂尾风险下降,但可选房源减少 |

| 2026 | 房地产税立法通过 | 多套房持有成本激增 |

| 2028 | 保障房覆盖率达30% | 刚需分流,商品房回归商品属性 |

八、实操建议:三步锁定安全资产

- **查库存**:登录当地住建局官网,去化周期>18个月的区域直接排除。

- **算租售比**:年租金/房价≥1:300可视为合理,低于1:200则透支未来涨幅。

- **盯土拍**:若连续3次流拍,说明开发商不看好,需警惕价值陷阱。

九、尾声:穿越周期的底层逻辑

房地产已从“全民红利”进入“专业赛道”。**核心城市核心资产**仍是抗通胀工具,但需摒弃“闭眼买”思维,用**人口增量、产业厚度、金融政策**三维坐标筛选标的。未来十年,房子将回归居住本质,而你的选择决定了它是负债还是资产。

评论列表