2016年,互联网金融到底火到什么程度?

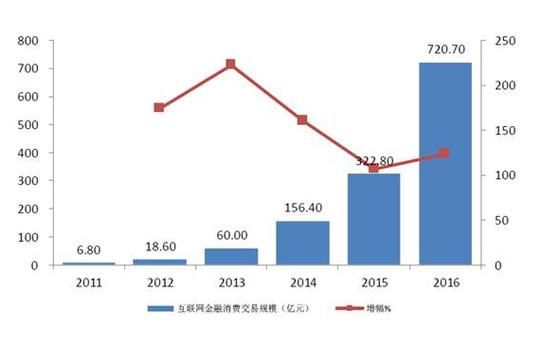

那一年,打开朋友圈,十条动态里至少三条在谈“理财年化8%”;地铁广告屏轮番播放“存1000元送50元红包”;连楼下卖煎饼的大叔都在问“要不要办个P2P账户”。**据网贷之家统计,2016年正常运营的平台数量突破2400家,全年累计成交量超过2万亿元**,这个数字相当于2013年的20倍。

监管风暴为何在2016集中爆发?

自问:为什么偏偏是2016?

自答:因为野蛮生长到了临界点。

- **“e租宝”事件**让700亿资金血本无归,直接把行业推上风口浪尖

- **校园贷乱象**引发女大学生“裸条”风波,监管层意识到再不插手就要出系统性风险

- **央行联合十部委**在8月24日发布《网络借贷信息中介机构业务活动管理暂行办法》,首次明确P2P信息中介定位

有趣的是,监管细则出台后,**当月就有47家平台主动清盘**,比前一年同期增长300%。

哪些细分领域在2016年异军突起?

1. 消费金融:从“买手机”到“割双眼皮”

2016年双11,**蚂蚁花呗当天放款超过600亿元**,这个数字相当于北京王府井百货三年的销售额。医美分期成为新战场,**“即分期”等平台把贷款广告打进了整形医院洗手间**。

2. 互联网保险:1元保100万的魔幻现实

众安保险推出的**“碎屏险”**一年卖出2000万份,**“扶老人险”**这种看似荒诞的产品居然有80万人买单。更魔幻的是,**有平台推出“鹿晗恋爱险”**,承诺如果偶像公开恋情就赔用户100元。

3. 智能投顾:机器人理财的元年

**招商银行摩羯智投**在2016年末上线,5个月管理规模突破50亿。但尴尬的是,**80%的用户把智能投顾当成了“升级版余额宝”**,根本不管资产配置建议。

2016年那些倒下的平台教会我们什么?

**“四部委叫停首付贷”**成为上半年最重磅新闻,深圳某平台刚打出“0元购房”广告三天就被查封。更惨的是**“中晋系”**的崩盘,**用直升机接送客户参观虚假项目**的套路,最终让2万投资者欲哭无泪。

这些案例暴露的共同死穴:

- **资金池模式**:90%以上暴雷平台都存在自融或资金池

- **假标泛滥**:某平台被查出用同一批房产证反复融资47次

- **刚兑幻觉**:承诺“本息保障”的平台,实际坏账率普遍超过15%

技术如何改变2016年的金融生态?

**区块链技术**开始走出实验室,**微众银行**用区块链做了首个“微粒贷”清算系统,**把传统2小时的清算时间缩短到3秒**。但讽刺的是,**当年最火的区块链应用却是“代币众筹”**,各种空气币白皮书里连CEO头像都是盗用的明星照片。

大数据风控也迎来实战检验:**芝麻信用分650以上用户**,在**“来分期”**的坏账率仅为0.8%,而传统银行信用卡的同期数据是2.3%。

2016年的用户画像:谁在疯狂抢标?

第三方调研显示,**P2P投资者中25-35岁人群占比高达58%**,其中**三线及以下城市用户增长最快**。一个典型场景是:**山东某县城的公务员,把准备结婚的20万彩礼钱分散投了15个平台**,每天午休时用手机刷新收益。

更惊人的是**“羊毛党”群体**的崛起,**有人用200个手机号注册新手红包,月入过万**。某平台市场总监私下透露:“**我们30%的推广费用都被羊毛党薅走了**”。

2016埋下的种子如何影响今天?

当年**京东金融**推出的“白条闪付”,现在演变成了**数字人民币试点**的重要技术基础。**陆金所**在2016年就开始的**去刚兑转型**,让它在2018年雷潮中成为极少数安然无恙的大平台。

而那些**在2016年就布局银行存管**的平台,**存活率比未接入平台高出4倍**。历史证明,**所有在监管窗口期主动合规的动作,最终都变成了护城河**。

尾声:当潮水退去时

2016年12月31日,**最后一家没有银行存管的知名平台宣布退出**,标志着野蛮时代的终结。这一年就像一场高烧:**来得猛烈,退得突然,但彻底改变了中国人对钱的认知**——从“钱只能存银行”到“钱可以生钱”,这个观念一旦形成,就再也回不去了。

评论列表