资金需求端:谁在借钱?借多少?为什么借?

互联网金融的第一端是资金需求方,它既包括个人,也涵盖小微企业,甚至部分中型企业。要理解需求,先拆解三个核心问题:

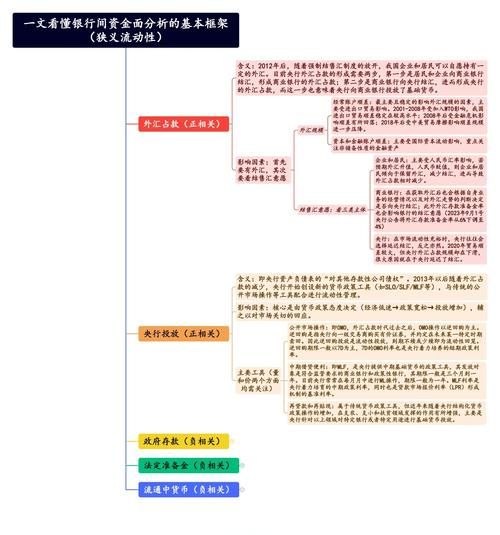

(图片来源网络,侵删)

1. 个人消费信贷:额度小、频次高、场景化

- 典型人群:25-35岁城市白领、蓝领、自由职业者。

- 需求特征:单笔5000-50000元,用于装修、教育、旅游、3C数码。

- 痛点:传统银行审批慢、资料多、额度低;互联网分期平台用“秒批”解决时效。

2. 小微企业经营贷:额度大、周期短、抵押难

- 典型企业:餐饮、零售、跨境电商、制造业配套商。

- 需求特征:50万-500万,账期30-90天,用于进货、发工资、扩店。

- 痛点:银行偏好抵押物,供应链金融平台用“订单+应收账款”做风控。

3. 特殊场景:三农与跨境

- 农村种养殖户:需要10万以内短期周转,农村数字普惠金融用卫星遥感+大数据授信。

- 跨境卖家:需要美元/欧元结算,跨境电商金融用平台流水+海外仓数据放款。

资金供给端:谁在出钱?要什么回报?如何控制风险?

互联网金融的第二端是资金供给方,包括个人投资者、机构投资者、银行、信托、小贷公司等。他们的核心诉求是收益、安全、流动性。

1. 个人投资者:从“余额宝”到“P2P”再到“净值型理财”

- 风险偏好分层:保守型(年化3-4%)、稳健型(5-7%)、进取型(8%+)。

- 投资渠道演变:货币基金→网贷→银行理财子公司→基金投顾。

- 监管影响:P2P清零后,持牌消费金融公司ABS成为替代品。

2. 机构投资者:银行、保险、信托的“新打法”

- 银行:通过联合贷与互联网平台合作,降低获客成本。

- 保险:用信用保证保险为小微企业增信,保费收入稳定。

- 信托:发行消费金融信托计划,底层资产分散、期限短。

3. 资金成本与风险定价:如何做到“高收益低风险”?

自问:为什么有的平台年化8%仍安全,有的15%却爆雷?

自答:关键在于风险定价模型。

- 数据维度:央行征信+电商交易+社交行为+设备指纹。

- 模型迭代:从逻辑回归→GBDT→深度学习,KS值提升15%。

- 动态调额:实时监测用户负债率,触发降额或提前回收。

精准匹配:供需如何高效对接?

互联网金融的核心价值不是“放贷”,而是降低信息不对称。实现路径有三条:

1. 场景嵌入:把金融产品做成“水电煤”

- 电商场景:淘宝“先用后付”、京东“白条”。

- 出行场景:滴滴“司机贷”、高德“ETC贷”。

- 教育场景:新东方“学费分期”,机构担保+资金托管。

2. 技术驱动:AI+大数据的“千人千面”

- 智能推荐:根据用户浏览行为推送差异化利率。

- 反欺诈:设备农场识别、黑产手机号库、多头借贷监测。

- 贷后管理:语音机器人催收,回款率提升20%。

3. 监管科技:合规是最大红利

- 数据合规:个人信息保护法要求最小必要原则。

- 利率红线:民间借贷司法保护上限LPR四倍。

- 牌照红利:消费金融公司、网络小贷、民营银行稀缺性溢价。

未来趋势:供需再平衡的三个关键词

自问:互联网金融的下一站在哪里?

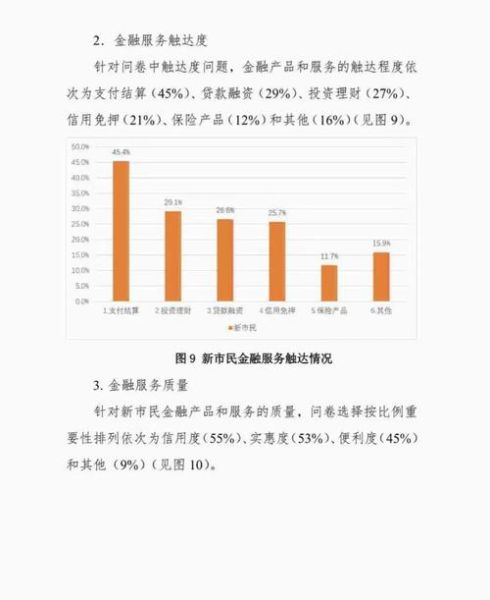

(图片来源网络,侵删)

自答:普惠、绿色、跨境。

1. 普惠:下沉市场的“最后一公里”

- 县域经济:用政务数据+农业保险给农户授信。

- 新市民:外卖骑手、网约车司机的灵活用工收入模型。

2. 绿色金融:碳账户的“资产化”

- 个人碳减排:支付宝“蚂蚁森林”积分可兑换低息贷款。

- 企业碳足迹:光伏贷、新能源车贷的贴息政策。

3. 跨境金融:人民币国际化的“新通道”

- 跨境电商:用数字人民币结算,规避汇率波动。

- 海外仓融资:基于亚马逊、Shopee流水的美元信用贷。

供需两端的博弈永远不会停止,但技术、场景、合规的三重杠杆,正在让匹配效率逼近理论极限。对于从业者而言,谁能更早捕捉到数据颗粒度更细、风险定价更准、用户体验更无感的切口,谁就能在下一轮洗牌中活下来。

(图片来源网络,侵删)

评论列表