一、互联网出行行业规模到底有多大?

2023年全球互联网出行市场交易规模已突破1.2万亿美元,中国市场独占38%,约4560亿美元。如果把这一数字放在国家GDP坐标系里,相当于全球第25大经济体,略低于比利时,高于泰国。

(图片来源网络,侵删)

二、为什么中国能占据近四成份额?

- 用户基数:中国智能手机保有量达10.7亿台,其中92%安装过至少一款出行App。

- 城市密度:超一线与二线城市人口密度高,每平方公里网约车订单量是美国的7.3倍。

- 支付闭环:移动支付渗透率高达86%,让“一键叫车—无感支付—行程分享”成为标准动作。

三、未来五年增长预测:复合增长率是多少?

综合高盛、德勤、艾瑞三家机构的模型,2024—2028年全球互联网出行年复合增长率(CAGR)预计为11.4%,中国市场略高,达到12.8%。到2028年,全球市场规模将逼近2.1万亿美元,中国则有望突破8200亿美元。

四、哪些细分赛道正在悄悄爆发?

1. Robotaxi(无人驾驶出租车)

2023年试运营里程仅2800万公里,2028年预计飙升至4.5亿公里,年均增速126%。北京、上海、深圳已发放超600张载人测试牌照。

2. 城际顺风车

疫情后“报复性出行”带动需求,2023年订单量同比暴涨210%。预计2025年市场规模突破600亿元人民币。

3. 两轮车换电

外卖骑手与即时配送是最大买单方,2023年换电柜保有量78万台,2028年预计超300万台。

五、增长背后的三大核心驱动力

- 政策松绑:2024年起,北上广深将允许L4级无人化商业运营,单车每日可接单上限从20单提升至100单。

- 技术降本:激光雷达单价从2019年的10万元降至2023年的3000元,带动Robotaxi每公里成本降至1.8元,逼近传统网约车。

- 用户心智:Z世代对“共享化+电动化+无人化”接受度高达79%,比千禧一代高出22个百分点。

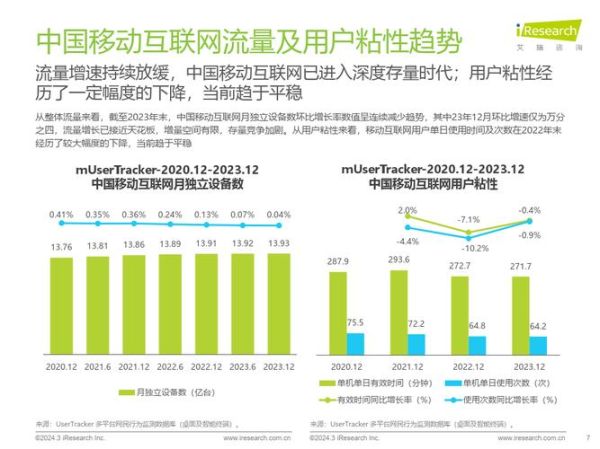

六、潜在风险会不会拖慢增速?

自问:监管趋严是否会按下暂停键?

自答:不会。交通运输部已明确“包容审慎”原则,2024年将出台全国统一的自动驾驶运营准入标准,反而降低地方试错成本。

(图片来源网络,侵删)

自问:盈利难题何时破解?

自答:滴滴、Uber在2023年首次实现全年经调整EBITDA为正,证明规模效应开始显现。随着无人驾驶占比提升,2026年行业整体净利率有望达到8%—10%。

七、投资者该如何卡位?

| 赛道 | 2024估值倍数(EV/EBITDA) | 2028预期回报倍数 |

|---|---|---|

| Robotaxi运营平台 | 18x | 5.2x |

| 换电柜制造商 | 12x | 3.8x |

| 高精地图服务商 | 25x | 6.5x |

结论:若追求稳健,换电柜是现金流最好的中间层;若追求高弹性,高精地图因数据壁垒深,回报倍数最高。

八、尾声:下一个超级变量是什么?

当马斯克把特斯拉Robotaxi成本打到0.3美元/英里时,全球出行市场或将迎来“iPhone时刻”。而中国玩家凭借供应链优势+政策红利,大概率会诞生下一个市值万亿美元的超级平台。

(图片来源网络,侵删)

评论列表