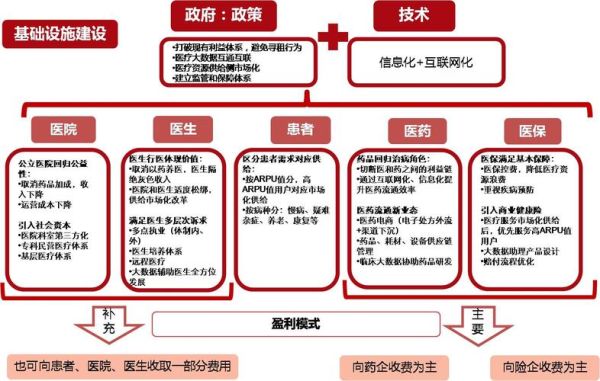

互联网医疗企业为什么能赚钱?

很多人以为互联网医疗只是线上问诊,其实**盈利点远比线下医院丰富**。盈利模式大致分为四类:药品销售、会员订阅、数据变现、保险合作。每一种都有清晰的用户价值闭环,且能相互叠加放大。

(图片来源网络,侵删)

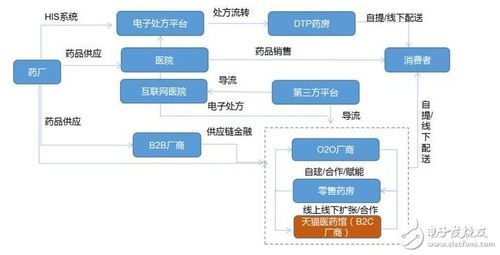

药品销售:线上药房为何毛利更高?

传统药店要承担房租、人工、库存,而互联网医疗企业把**处方药外流**做成一门生意:

- 自建或合作药房,**集中仓储+快递到家**,降低单盒成本

- 医生在线开方,**处方直接流转到药房**,减少中间加价

- 通过慢病管理锁定用户,**复购率可达70%以上**,远高于线下

以某头部平台为例,2023年药品收入占总营收的**58%**,毛利率保持在**32%**,远高于线下连锁药店的**22%**。

会员订阅:用户为什么愿意年年续费?

会员制不是简单卖“免挂号费”,而是**把健康管理打包成服务**:

- 专属医生团队:7×24小时图文+视频问诊,平均响应<5分钟

- 个性化方案:体检报告解读、用药提醒、饮食运动计划一键生成

- 线下权益:合作医院绿通、检查折扣、住院陪护券

某平台年费699元的家庭会员,**续费率连续三年超过80%**,核心原因是**帮用户省了至少2000元的隐性医疗支出**。

数据变现:合规前提下怎样把健康数据变成资产?

数据变现不是卖隐私,而是**基于脱敏大数据提供增值服务**:

(图片来源网络,侵删)

- 药企:提供**真实世界研究(RWS)**数据,加速新药上市,单个项目收费百万级

- 保险:联合开发**带病体保险**,通过疾病预测模型降低赔付率,保费分成比例可达**20%**

- 政府:参与**医保控费系统**建设,按节省金额比例收取服务费

2023年某企业与跨国药企合作糖尿病随访项目,**仅数据服务费就贡献了1.2亿元营收**,且边际成本几乎为零。

保险合作:怎样设计“看病不花钱”的产品?

互联网医疗企业最巧妙的盈利点,是**把支付方变成客户**:

- 联合保险产品:用户购买后,线上问诊、购药、检查费用全部由保险直付

- 控费分成:通过AI审核处方、优先推荐性价比治疗方案,节省的赔付金额按比例分成

- 健康管理降低出险率:对高血压会员进行干预,3年内住院率下降**34%**,保险公司因此愿意支付**每人每年300元管理费**

某平台与地方医保局合作的“惠民保”升级版,**上线3个月吸引120万参保人**,企业从中获得**每单15元的技术服务费**。

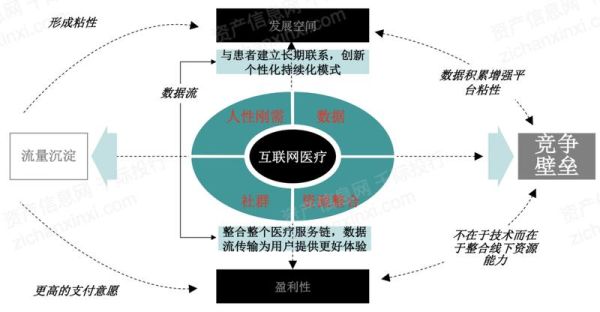

盈利飞轮:四种模式如何相互放大?

真正赚钱的企业会把四种模式**设计成闭环**:

- 会员制沉淀**高粘性用户**→药品销售**提升复购**→健康数据**优化保险风控**→保险支付**反哺会员权益**

- 典型案例:某慢病管理平台通过“**会员送保险**”策略,会员转化率提升**220%**,同时保险业务因精准用户池**赔付率下降18%**

未来盈利新变量:AI医生与院内处方外流

两个正在发生的趋势将**重构盈利结构**:

(图片来源网络,侵删)

- AI医生替代初级问诊:某企业测试AI分诊后,**单次问诊成本从12元降至0.8元**,释放医生资源去做高客单价服务

- 医院处方共享平台普及:国家医保局推动电子处方流转,预计带来**每年超2000亿元的处方药线上增量市场**,头部平台已提前布局**“医院-药店-配送”三位一体网络**

当AI把边际成本打到接近零,**会员订阅的净利润率有望从35%提升到55%**,而处方外流的红利期至少持续5年。

评论列表