可靠,但需理性选择。2016年的互联网保险正处于“野蛮生长”与“监管收紧”的过渡期,产品形态、渠道格局、用户认知都在快速变化。下面用问答式结构拆解这一年的真实面貌。

(图片来源网络,侵删)

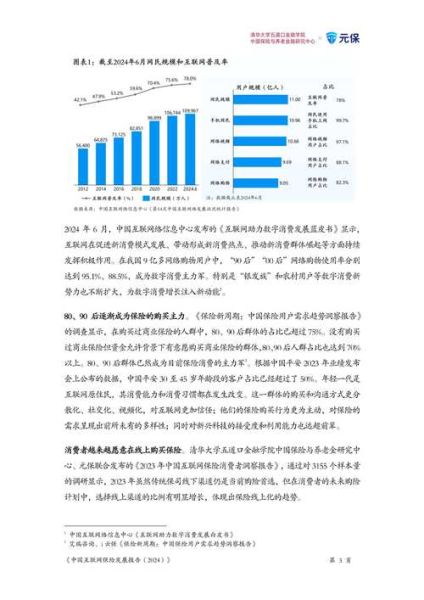

一、2016年互联网保险到底卖什么?

问:除了传统车险、意外险,还有哪些新花样?

答:

- 场景碎片化产品:延误险、退货运费险、账户安全险,保费低至0.5元。

- 互助计划:水滴互助、夸克联盟等“类保险”平台兴起,以“一人患病、众人均摊”为卖点。

- 健康管理+保险:众安“步步保”、泰康“微医保”将运动数据与保费挂钩。

二、谁在买?用户画像与痛点

问:80后、90后真的成为主力了吗?

答:

- 年龄分布:艾瑞报告显示,26-35岁人群占比46%,但55岁以上增速最快,源于子女代买。

- 决策动因:价格敏感(比价方便)、社交信任(朋友圈分享链接)、理赔体验(线上拍照上传)。

- 最大顾虑:担心“线上理赔难”,实际2016年行业平均线上理赔率已达67%,但小额案件居多。

三、渠道战争:流量巨头VS垂直平台

问:支付宝和微信是否已经碾压官网?

(图片来源网络,侵删)

答:

| 渠道类型 | 代表平台 | 2016年保费占比 | 核心优势 |

|---|---|---|---|

| 超级APP | 支付宝、微信 | 38% | 支付闭环+场景植入 |

| 垂直比价 | 慧择、小雨伞 | 22% | 产品库全+顾问服务 |

| 保险公司自营 | 众安官网、平安直通 | 15% | 品牌背书+定制条款 |

值得注意的是,第三方平台投诉率仅为0.3‰,低于行业平均,因其引入“先行赔付”机制。

四、监管红线:哪些玩法被叫停?

问:2016年哪些创新踩了雷?

答:

- “奇葩险种”下架:如“雾霾险”“世界杯遗憾险”因违背保险原理被保监会点名。

- 资金池风险:部分互助平台未设托管账户,被责令整改。

- 信息披露:要求所有网销产品必须展示备案号、免责条款弹窗确认。

五、理赔真相:线上真的更快吗?

问:万元以下案件多久能到账?

(图片来源网络,侵删)

答:

以众安为例,2016年万元以下健康险平均理赔时效2.3天,关键流程:

- 微信上传病历、发票→OCR识别自动填单

- 智能风控模型秒级审核(占案件量72%)

- 电子签章后直付银行卡

但需注意:意外险伤残鉴定仍需线下快递纸质材料,这是当年技术无法突破的环节。

六、未来伏笔:2016埋下的三颗种子

问:哪些趋势在当年已现端倪?

答:

- 区块链存证:阳光保险率先将航延险保单写入区块链,防篡改。

- 可穿戴设备:平安Run手环用户次年续保优惠5%-15%,验证“数据换保费”可行性。

- 代理人线上化:国寿推出“国寿通”APP,代理人可一键生成计划书分享到微信。

七、给消费者的三个实操建议

问:2016年投保如何避坑?

答:

- 查牌照:登录保监会官网→办事服务→互联网保险信息披露,确认平台资质。

- 看免赔:医疗险“1万元免赔额”比“100%报销”更关键,多数用户忽略。

- 留证据:健康告知务必截图保存,2016年已有因“未如实告知”拒赔纠纷。

2016年的互联网保险像一辆改装赛车:引擎(技术)轰鸣,但刹车(监管)正在调试。用户既要享受速度红利,也要握紧方向盘——看懂条款、选对平台、理性预期,才是穿越周期的终极答案。

评论列表