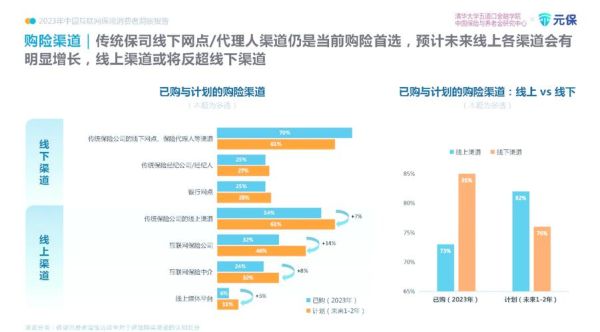

为什么现在必须关注中国互联网保险?

**保费规模**:2023年行业线上保费突破4500亿元,年复合增速保持在25%以上,远超传统渠道。 **用户迁移**:Z世代线上投保占比已达63%,他们更愿意用碎片化时间完成比价、核保、理赔全流程。 **政策红利**:《互联网保险监管办法》落地后,牌照审批更透明,合规平台获得流量倾斜。 ---中国互联网保险前景到底怎样?

**答案是:从“流量红利期”进入“深度运营期”,未来五年仍将保持15%—20%的年增长,但竞争维度从规模转向精细化服务与科技壁垒。** 1. **需求端**:老龄化加速,带病体、慢病人群线上投保需求井喷; 2. **供给端**:保险公司自建直营平台,压缩中介分成,利润重新分配; 3. **技术端**:大模型核保、区块链理赔、可穿戴设备动态定价成为标配。 ---互联网保险有哪些新趋势正在重塑赛道?

趋势一:场景化保险颗粒度更细

- **外卖延误险**:美团与财险公司联合推出,按分钟赔付,客单价0.3元,日单量超200万笔。 - **手机碎屏险**:支付宝“先享后付”模式,用户先维修后还款,坏账率低于1%。 - **宠物医保**:京东金融接入鼻纹识别,理赔周期从7天缩短至2小时。 ---趋势二:AI大模型改写核保与理赔

**传统痛点**:健康告知复杂、理赔资料反复提交。 **解决方案**: 1. **智能核保**:平安健康险接入“平安脑”大模型,对甲状腺结节分级准确率提升到92%,人工复核率下降70%。 2. **一键理赔**:众安保险上线“AI视频查勘”,用户拍摄30秒视频即可完成车险定损,平均结案时间从3天缩至15分钟。 ---趋势三:可穿戴设备动态定价

- **数据维度**:步数、心率、睡眠、血压实时上传。 - **价格机制**:泰康在线“活力计划”将保费与运动步数挂钩,年最高可返还30%保费。 - **风控闭环**:异常数据触发预警,保险公司主动提供健康干预,降低赔付率。 ---中小平台如何突围?

**差异化打法**: 1. **垂直人群**:专注“新市民”群体,推出按日计费的灵活就业意外险,单日保费0.8元。 2. **服务深耕**:与三甲医院共建互联网医院,打通问诊、购药、直赔一站式闭环。 3. **渠道创新**:在抖音直播间用“1元上车”教育型产品做裂变,获客成本降至传统电销的1/5。 ---用户最担心什么?

**疑问1:线上买保险会不会理赔难?** - **监管回应**:银保监会对互联网保险投诉率单独考核,头部平台投诉率已低于0.3%。 - **技术兜底**:区块链存证确保投保流程不可篡改,用户可一键调取全流程记录。 **疑问2:健康告知没做好会被拒赔吗?** - **智能问卷**:采用“有限告知”原则,只问与风险直接相关问题,减少漏告。 - **补充告知通道**:投保后180天内可线上补充告知,按补充后的费率补差即可。 ---未来三年值得押注的三大细分赛道

1. **带病体保险**:高血压、糖尿病专属产品,预计市场规模将突破800亿元。 2. **养老责任险**:居家护理、适老改造保障,与长护险形成互补。 3. **数字藏品保险**:为NFT、虚拟资产提供防盗、贬值保障,保费规模虽小但增速超200%。

(图片来源网络,侵删)

评论列表