互联网保险销量为何连年暴涨?

2023年全行业互联网保险保费突破**4500亿元**,同比增长**28%**,远超线下渠道。驱动因素有三:

(图片来源网络,侵删)

- **碎片化需求**:短期旅行险、退货运费险等小额保单,线下销售成本过高,线上反而更划算。

- **比价透明**:用户可在同一页面横向对比**免赔额、等待期、增值服务**,决策效率提升。

- **流量红利**:短视频平台直播带货,一场讲解**少儿重疾险**的直播就能成交**2万单**。

互联网保险怎么买?三步锁定高性价比方案

第一步:需求画像

先自问:给谁买?解决什么风险?预算上限?

- **家庭经济支柱**:优先考虑**定期寿险+百万医疗**,保额≥年收入×10。

- **新生儿**:**少儿医保+重疾险(保30年)+意外险**,总预算**1000元以内**可搞定。

- **父母**:**防癌医疗险+意外险**,健康告知宽松,**三高人群**也能投保。

第二步:平台筛选

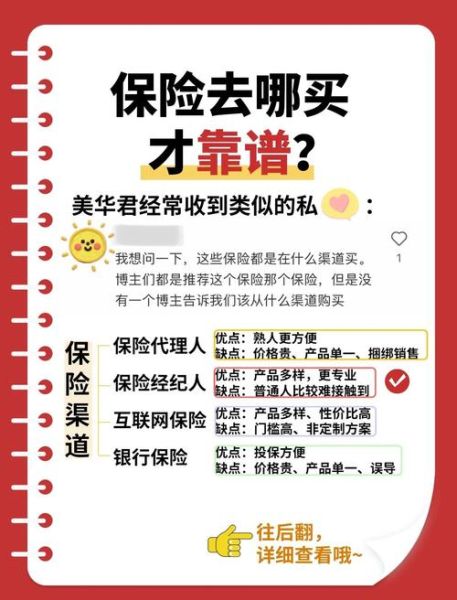

网上保险哪个平台好?关键看**持牌资质、产品丰富度、理赔协助**。

| 平台类型 | 代表平台 | 优势 | 注意点 |

|---|---|---|---|

| 保险公司直营 | 平安好生活、泰康在线 | **官方客服响应快** | 产品单一,比价困难 |

| 第三方经纪 | 慧择、小雨伞 | **可跨公司组合方案** | 需确认是否具备**保险经纪牌照** |

| 流量巨头 | 支付宝、微信 | **月活用户7亿+** | 健康告知多为**智能核保**,复杂病史需人工复核 |

第三步:健康告知与核保

互联网保险**80%拒赔**源于未如实告知。操作要点:

- **医保卡外借**记录需主动说明,否则视为隐瞒病史。

- **甲状腺结节**分级≥3级,优先选择**支持邮件核保**的产品,避免直接拒保。

- 投保后**15天内**可无条件退保,利用犹豫期核对条款。

2024年热销榜单:哪些产品值得闭眼入?

成人百万医疗险

- **好医保长期医疗(旗舰版)**:**保证续保20年**,院外靶向药**100%报销**,适合**40岁以下**健康人群。

- **医享无忧惠享版**:**55-65岁**可投保,**1万免赔额**家庭共享,**3人及以上**保费打95折。

少儿重疾险

- **大黄蜂10号**:**保30年版本**最低**575元/年**,覆盖**白血病等20种少儿特疾**双倍赔。

- **青云卫3号**:**重疾赔付后轻症继续赔**,**ICU住院津贴**每日500元,弥补家长误工费。

老年人意外险

- **孝心安3号**:**80岁可投保**,**骨折脱臼**按比例赔付,**救护车费用**最高报销1000元。

避坑指南:90%人忽略的隐藏条款

等待期出险怎么处理?

医疗险等待期**30-90天**,若**扁桃体切除**等既往症复发,保险公司可**整单退保不赔**。投保前**2年内**的住院记录需全部告知。

异地就医如何理赔?

百万医疗险**未备案异地就医**报销比例降至**60%**。操作步骤:

(图片来源网络,侵删)

- 微信小程序“**国家异地就医备案**”提交申请。

- 出院时直接结算,无需垫付。

电子保单靠谱吗?

根据《电子签名法》,**电子保单与纸质保单具有同等法律效力**。关键动作:

- 投保后**24小时内**查收邮箱,核对**保单号、生效日、保额**。

- 将保单同步至**金事通APP**(银保监会官方平台),避免平台倒闭后找不到凭证。

未来趋势:互联网保险会取代线下代理人吗?

不会完全取代,但**分工更明确**:

- **标准化产品**(意外险、医疗险)线上成交占比已超**70%**。

- **高额寿险、年金险**仍需代理人**面对面需求分析**,线上仅作**初步测算工具**。

- **智能理赔**普及后,小额案件**拍照上传**即可获赔,**平均时效缩短至2小时**。

(图片来源网络,侵删)

评论列表