在“流量见顶、监管趋严”的双重压力下,互联网金融公司要想活得久、赚得多,必须先把“如何盈利”与“合规运营”这两个核心问题掰开揉碎。下文用问答体拆解,帮你快速建立系统认知。

(图片来源网络,侵删)

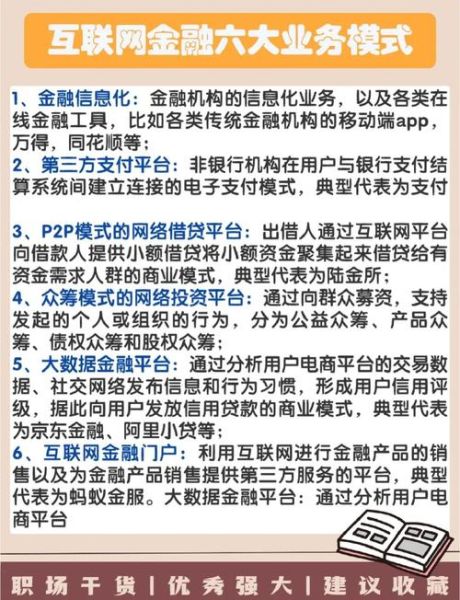

一、互联网金融公司到底靠什么赚钱?

自问:是不是只有放贷收息这一条路?

自答:远不止。主流盈利模式可分为利差型、撮合型、服务型、数据型四大类。

- 利差型:自有资金或联合贷资金池,赚取“放贷利率-资金成本”差额。

- 撮合型:纯信息中介,向借款人与出借人双向收取撮合费、技术服务费。

- 服务型:输出风控SaaS、支付通道、账户体系,按调用量或订阅制收费。

- 数据型:将脱敏后的用户画像、黑名单、反欺诈模型卖给银行、保险、消金公司。

二、利差模式还能走多远?

自问:监管对利率上限、杠杆倍数不断收紧,利差会不会被“吃光”?

自答:利差空间确实在缩小,但精细化运营仍可挤出利润。

- 资金端降本:与银行、信托、理财子公司做联合贷,用银行低成本资金替换高息P2P资金。

- 资产端提效:通过AI风控把通过率提升3%,不良率下降1%,利差即可放大30~50个基点。

- 循环贷设计:让优质客户多次提款,摊薄获客成本,提升单客LTV。

三、撮合模式如何防止“资金池”嫌疑?

自问:平台不碰钱,是不是就天然合规?

自答:不碰钱是前提,但信息流、资金流、合同流“三流分离”才是硬标准。

| 环节 | 合规做法 | 常见踩坑 |

|---|---|---|

| 开户 | 银行二类户直开,平台仅做跳转 | 代用户绑卡、留存密码 |

| 放款 | 银行受托支付,T+0到账 | 先归集到平台中间户再划转 |

| 还款 | 借款人直接还至出借人账户 | 统一归集后再分账 |

四、数据变现会不会触碰隐私红线?

自问:用户授权了就能随意用?

自答:授权只是起点,“最小可用”与“匿名化”才是合规底线。

- 最小可用:只输出评分区间,不输出原始标签。

- 匿名化:K匿名、L多样性、T接近性算法三重加密。

- 审计留痕:每次调用生成UUID级日志,保存三年以上备查。

五、合规运营到底怎么做?

1. 牌照拼图:一张都不能少

想做全国业务,至少集齐:

网络小贷牌照(跨省经营需一次性实缴50亿)

融资担保牌照(增信必备,杠杆不超10倍)

ICP/EDI双证(否则无法上线自营App)

(图片来源网络,侵删)

2. 利率红线:IRR口径36%封顶

自问:砍头息、会员费、保险费能不能绕开?

自答:不能。监管已明确,所有收费计入综合成本,IRR超36%即高利贷。

3. 数据合规:三步走模型

- 采集前:弹窗+勾选+《隐私政策》单独同意

- 使用中:建立数据分级分类台账,敏感字段加密存储

- 共享时:签三方数据处理协议,明确责任边界

六、实战案例:某头部消金公司的盈利与合规平衡术

背景:该公司早期靠P2P资金起家,转型后年净利润仍保持30%增长。

盈利侧打法

- 资金端:与12家城商行做联合贷,资金成本从年化12%降至5.8%。

- 资产端:上线“循环额度+场景分期”双产品,单客年借款频次从2.1次提到4.7次。

- 数据侧:把反欺诈API卖给三家保险公司,年收入新增1.2亿。

合规侧动作

- 牌照:两年内拿下网络小贷、融资担保、保理三张牌照,一次性实缴资本60亿。

- 利率:砍掉会员费、保险费,用IRR计算器实时校验,确保36%以内。

- 数据:上线数据脱敏平台,敏感字段全部Token化,通过工信部“可信数据流通”测评。

七、未来三年,盈利与合规的“双螺旋”演进

自问:监管会越来越松吗?

自答:不会,但规则透明化反而带来套利空间。

- 利率上限锁死36%,倒逼平台深耕低资金成本+高复贷率。

- 数据合规趋严,拥有高质量脱敏数据的平台将享受溢价。

- 牌照门槛抬高,存量机构形成护城河,行业集中度进一步提升。

八、给从业者的三条行动清单

- 立即用IRR口径重新测算所有产品,砍掉任何超36%的收费项。

- 把数据分级分类、脱敏、审计做成SOP,三个月内通过ISO/IEC 27701认证。

- 与至少三家银行签联合贷协议,把资金成本降到6%以下。

(图片来源网络,侵删)

评论列表