一、互联网信贷到底火到什么程度?

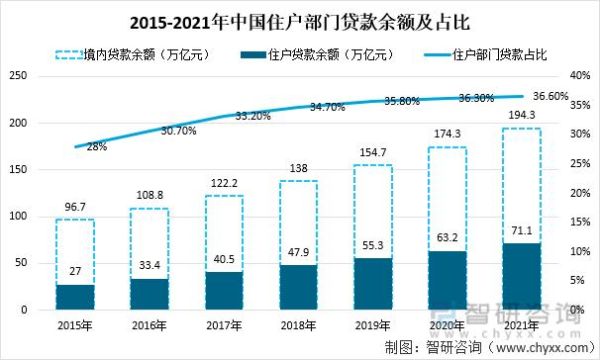

央行最新数据显示,截至2024年一季度,全国线上消费贷款余额已突破8.7万亿元,年增速保持在18%以上。头部平台日均放款笔数超过300万笔,平均每笔金额4500元,小额、高频、场景化成为最显著特征。

(图片来源网络,侵删)

二、谁在借钱?三大画像一次说清

- 25-35岁白领:占比42%,主要用于装修、教育、旅游,偏好12-24期分期。

- 小微商户:占比31%,进货周转、广告投流需求旺盛,平均借款7-15天。

- 蓝领新市民:占比27%,手机、电动车分期为主,接受日计息模式。

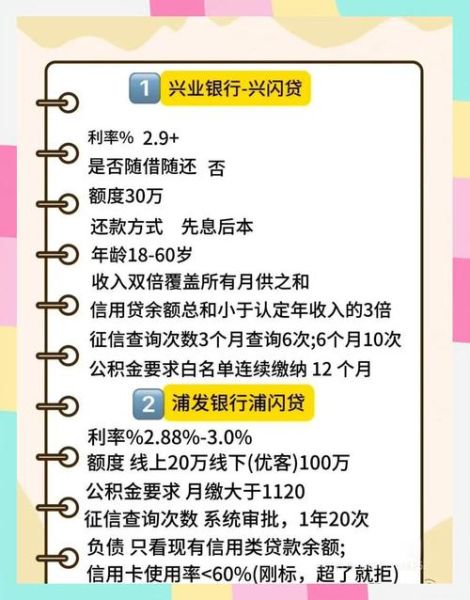

三、主流平台利率横向对比

| 平台类型 | 年化区间 | 放款速度 | 额度范围 |

|---|---|---|---|

| 银行系APP | 3.8%-8.5% | 1分钟-2小时 | 2000-30万 |

| 持牌消费金融 | 7.2%-15% | 3分钟-30分钟 | 500-20万 |

| 头部助贷 | 10%-24% | 30秒-10分钟 | 1000-5万 |

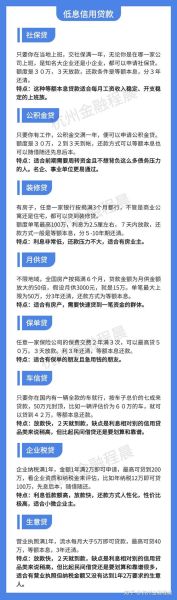

四、如何申请到低息贷款?七步实战流程

1. 先查征信,别盲目点申请

硬查询次数≤3次/半年为佳,超了会被系统直接降档。可在央行征信中心或云闪付App免费拉取简版报告。

2. 选对入口:银行>消金>助贷

同一人在不同渠道的授信差异可达3倍。例如公积金用户优先试建行“快贷”、招行“闪电贷”。

3. 资料一次备齐,减少系统退回

- 身份证+银行卡

- 社保/公积金近6个月截图

- 工资流水近3个月PDF

- 芝麻分≥650可加分

4. 利用“白名单”提额降息

很多银行把公务员、事业单位、500强企业列入白名单,系统会自动下调利率1-3个点。

5. 控制借款期限,别一味拉长

同一额度下,12期比24期总利息少约40%,但月供压力会上升,需结合自身现金流。

6. 抓住“新客免息”窗口

多数平台给7-30天免息券,可用来置换高息信用卡账单,实现0成本周转。

(图片来源网络,侵删)

7. 还款日设置技巧

把还款日设在工资到账后3天,可大幅降低逾期概率;同时开通自动扣款+短信提醒双保险。

五、常见疑问快问快答

Q:征信花了还能下款吗?

A:近半年查询≤6次、无连续逾期30天以上记录,仍有机会走人工审批通道,但利率会上浮。

Q:提前还款收违约金吗?

A:银行系一般免违约金;消金平台按剩余本金的1%-3%收取;助贷产品需看合同细则。

Q:多平台同时借会影响额度吗?

A:会。系统会计算总负债率,超过月收入的50%就可能触发降额或拒贷。

六、2024年值得关注的三大趋势

- 利率继续下探:LPR下行带动信用贷平均利率跌破8%,优质客户可拿到4%以下。

- 场景分期崛起:新能源车、光伏屋顶、职业技能培训等绿色场景将获得专项低息额度。

- AI风控秒批:通过社保、税务、支付数据交叉验证,80%用户可实现30秒授信。

七、实战案例:月薪8000如何借到10万低息贷款?

张先生,深圳互联网运营,公积金基数9000元,征信查询2次,无负债。

(图片来源网络,侵删)

- 先在招行App闪电贷测额,获批8万,年化4.35%。

- 再补充上传工资流水+社保证明,系统追加2万。

- 选择12期,月供8523元,利息总额2276元。

- 用免息券抵扣首月利息,实际成本1800元。

互联网信贷已不再是“缺钱才想起”的备胎,而是现金流管理工具。只要掌握方法、合理规划,普通人也能以低于房贷利率的成本,撬动更高质量的生活与事业。

评论列表