一、互联网金融风险如何防范?先看清“风险地图”

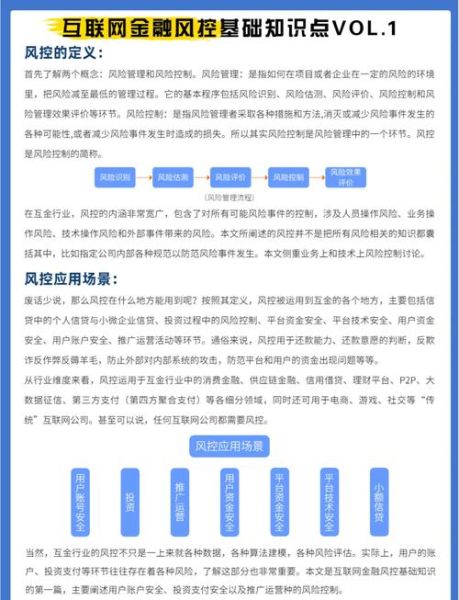

想要有效防范,第一步是识别风险全貌。根据第七章PPT,互联网金融风险可分为信用风险、流动性风险、技术风险、合规风险、声誉风险五大类。

(图片来源网络,侵删)

- 信用风险:借款人违约或欺诈,平台风控模型失效。

- 流动性风险:资金池期限错配,提现挤兑。

- 技术风险:系统漏洞、黑客攻击、数据泄露。

- 合规风险:牌照缺失、超范围经营、违反反洗钱规定。

- 声誉风险:负面舆情引发用户恐慌,导致大规模赎回。

二、平台层面:三道防线模型

平台如何落地?PPT提出“三道防线”框架:

- 业务自控:贷前大数据交叉验证、贷中动态监控、贷后智能催收。

- 风险管理部门:独立审批、限额管理、压力测试。

- 内部审计:定期穿透式审计,发现流程漏洞。

自问自答:风控模型是不是越复杂越好?

答案:不是。过度复杂会降低可解释性,监管更青睐“可审计、可追溯”的简洁模型。

三、用户层面:四步自我保护法

普通投资者如何降低踩雷概率?

- 查牌照:登录央行或银保监会官网核验经营许可。

- 看存管:确认资金由银行直接存管,避免平台触碰资金。

- 读合同:重点关注“提前赎回”“逾期代偿”条款。

- 分散投:单一平台投资金额不超过总资产的20%。

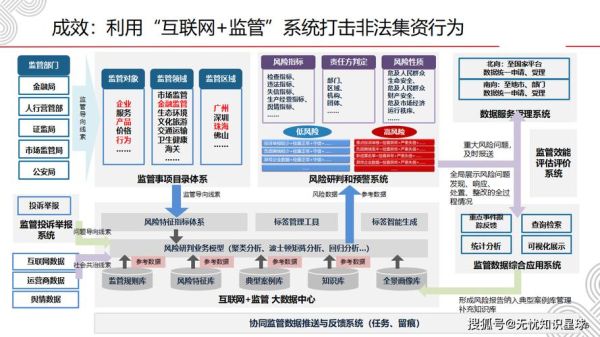

四、监管科技应用有哪些?从“事后罚”到“事前防”

PPT列举了RegTech(监管科技)的五大落地场景:

1. 实时交易监控

利用流式计算+规则引擎,毫秒级识别异常交易。例如,某支付平台通过设定“同一IP五分钟注册50个账户”规则,拦截批量薅羊毛。

(图片来源网络,侵删)

2. 智能合规报告

传统报送需5人天,RegTech通过NLP解析合同+自动映射监管字段,压缩至30分钟,错误率下降90%。

3. 数字身份认证

结合人脸识别+OCR+公安网核验,将虚假身份识别率从3%降至0.1%。

4. 区块链存证

把电子合同、交易流水写入联盟链,实现不可篡改、实时公证,降低纠纷举证成本。

5. 压力测试沙箱

监管沙箱允许创新产品在限定区域、限定用户内试运行,既鼓励创新又控制外溢风险。

五、监管科技落地难点与破解

自问自答:为何银行愿意投入AI风控,而中小平台动力不足?

(图片来源网络,侵删)

答案:成本与收益倒挂。破解方案有三:

- 监管补贴:地方金融局对采购RegTech的中小平台给予30%财政补贴。

- SaaS共享:多家平台共用一套云风控系统,单家年费降至万元级。

- 白盒算法:监管机构开源基础模型,降低研发门槛。

六、未来趋势:从“合规”到“智能合规”

PPT最后一页提出“RegTech 2.0”概念,核心特征是自适应监管:

- 监管规则由静态条文变为可编程代码,直接嵌入系统。

- 风险阈值动态调整,根据宏观经济数据自动收紧或放松。

- 跨境监管API互联,实现“一次认证,全球通行”。

七、给从业者的行动清单

今天就能做的三件事:

- 用Python+Sklearn跑一次逻辑回归,验证现有风控变量的IV值。

- 登录国家互联网金融安全技术专家委员会官网,下载最新《异常平台名单》。

- 与技术部开会,评估把RegTech SaaS接入现有贷后系统的可行性。

评论列表