互联网收单费率到底是多少?

费率并不是单一数字,而是通道+行业+交易规模共同作用的结果。主流支付机构把费率拆成三段:

(图片来源网络,侵删)

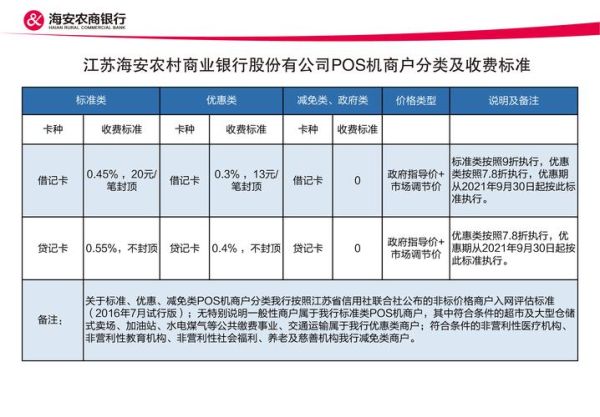

- 借记卡:0.35%~0.55%,封顶20~25元

- 贷记卡:0.55%~0.65%,无封顶

- 第三方支付钱包:0.6%~1.2%,按笔或按金额阶梯计费

费率差异背后的三大决定因素

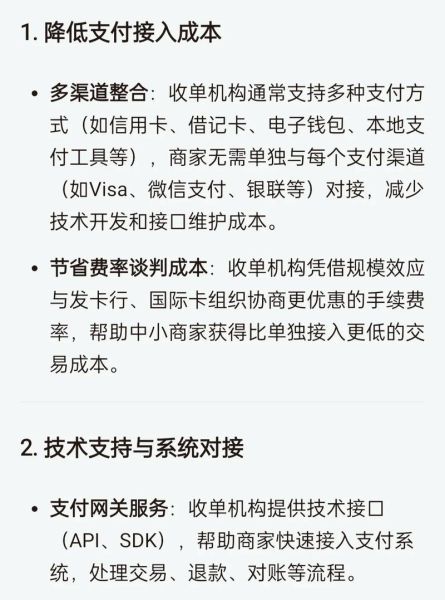

1. 通道类型:直连还是间连?

直连银联/网联,银行只收一次清算费;走间连模式,还要再付一次收单机构服务费,整体成本上浮0.1%~0.3%。

2. MCC行业代码:谁在补贴谁?

民生类(水电煤)享受政府补贴,费率可低至0.2%;奢侈品、珠宝类则被认定为高风险,费率高达1.5%。

3. 月交易量:规模越大越便宜

月交易额≥1000万的商户,可与支付公司签阶梯协议,每增加500万,费率下调0.02%,直至触底价。

如何自查当前费率是否偏高?

把最近30天的结算单导出,用以下公式快速测算:

实际费率 = 手续费总额 ÷ 有效交易金额 × 100%

如果结果高于行业均值0.1%以上,就存在谈判空间。

(图片来源网络,侵删)

降低互联网收单手续费的七种实战方法

- 更换低费率通道:把信用卡交易切到借记卡优惠通道,可立省30%手续费。

- 申请优惠MCC:提交营业执照、经营场所照片,向支付公司申请更贴近主营业务的行业代码。

- 合并结算:把多笔小额交易合并为T+1一次性结算,减少单笔固定成本。

- 使用聚合支付:一次对接多家通道,系统实时比价,自动选最低费率。

- 谈判阶梯价格:提前准备过去12个月交易流水,用数据证明增长潜力。

- 参与官方活动:支付宝“蓝海计划”、微信“智慧经营”都会阶段性补贴0.1%~0.3%。

- 启用预付卡或余额支付:用户先充值再消费,通道费仅0.1%,远低于实时扣款。

常见疑问快问快答

Q:费率0.38%还能再低吗?

A:可以。如果80%以上交易为借记卡且月交易额超300万,可谈到0.32%。

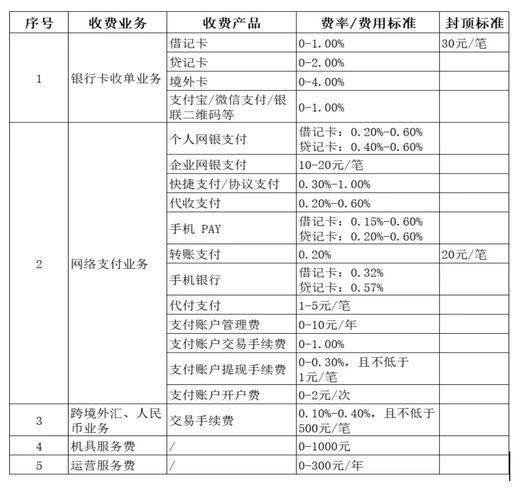

Q:境外卡费率为什么高达3%?

A:涉及跨境清算费+货币转换费+风险准备金,成本天然高。建议引导用户用支付宝/微信绑定境外卡,可降至1.2%。

Q:小微商户没有流水怎么谈?

A:先使用官方标准费率,连续三个月保持增长,再拿数据去谈,成功率提升50%。

避坑指南:这些“低费率”可能是陷阱

- 二清机构:资金先经过中间账户,延迟到账且存在跑路风险。

- 跳码:实际MCC与签约MCC不符,后期被银联追偿,得不偿失。

- 隐形费用:开通短信通知、对账系统都要额外月租,综合成本反而更高。

未来趋势:费率会继续下降吗?

央行持续推动支付降费让利,2025年前预计整体费率再降0.05%~0.1%。但与此同时,风控成本上升,**高风险行业**的费率可能不降反升。提前布局合规、提升交易规模,才是长期降本的关键。

(图片来源网络,侵删)

评论列表