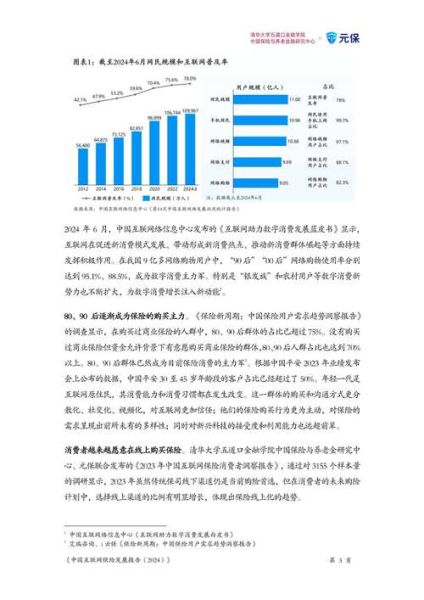

为什么2024年互联网金融仍被资本青睐?

2024年,全球宏观利率下行、居民线上理财需求激增,叠加AI风控技术成熟,使得互联网金融平台获客成本下降30%,资本重新评估其盈利模型。 **核心逻辑:低利率环境+技术红利=高估值修复窗口** ———用户画像发生了哪些颠覆性变化?

过去“年轻白领”标签已被撕掉,调研显示: - **小镇中老年占比升至42%**:三四线50岁以上人群首次使用移动理财App的TGI指数达到158; - **女性投资者决策速度提升**:人均单笔投资金额较2023年增长27%,且更偏好固收+策略; - **“月光族”转向“周光族”**:Z世代将理财周期从月薪拆分为周薪,带动7天滚动理财规模同比翻番。 ———哪些细分赛道正在悄悄爆发?

1. 场景化消费金融

**医美、职业教育、宠物医疗**三大场景不良率低于2.1%,远低于传统3C分期4.7%的水平。平台通过SDK嵌入消费终端,实现“申请-授信-放款”15秒闭环。2. 数字藏品质押借贷

尽管NFT交易量萎缩,但合规数字藏品(带版权登记)作为质押物的贷款年增速达190%,**平均质押率控制在藏品估值的45%以内**,坏账率仅0.8%。3. 跨境小微汇款

利用区块链稳定币通道,东南亚劳务人员向国内汇款手续费从8%降至1.2%,**单笔到账时间由T+3缩短至T+10分钟**。 ———监管沙盒最新动向:哪些红线不能碰?

- **数据出境**:所有用户征信原始数据必须留在境内,脱敏后输出评分; - **联合贷比例**:商业银行出资不得低于30%,防止平台无限杠杆; - **直播荐证**:持牌投顾方可出镜,且需同步保存音视频5年备查。 ———平台如何降低“反催收”黑产攻击?

自问:黑产如何获取借款人通讯录? 自答:80%通过虚假客服诱导用户开启屏幕共享。 **防御方案**: 1. 上线“防诈提示弹窗”,触发关键词即强制语音验证; 2. 与运营商共建“催收白名单”,官方外呼号码实时校验; 3. 引入声纹识别,客服与用户双向验证,误识率低于0.3%。 ———AI风控的下一个突破点在哪?

传统模型依赖央行征信+消费流水,2024年头部平台开始接入: - **社保公积金实时缴存API**:识别“隐性收入”群体,授信额度提升18%; - **卫星夜光数据**:评估小微企业开工率,用于动态调整经营贷利率; - **大语言模型舆情监控**:抓取抖音、小红书用户吐槽,提前7天预警潜在逾期。 ———投资人最关心的三个财务指标

1. **LTV/CAC≥5**:头部平台通过老客复投将获客成本摊薄至行业均值1/3; 2. **90天风险准备金覆盖率≥120%**:高于监管100%红线,增强评级机构信心; 3. **场景GMV占比≥60%**:非场景现金贷占比越低,估值溢价越高。 ———未来18个月值得关注的三大变量

- **数字人民币智能合约**:一旦开放理财场景,活期产品T+0赎回可能面临重构; - **生成式AI客服成本**:预计2025年下降至人工坐席的1/20,但需防范“幻觉”导致的合规风险; - **美联储降息节奏**:若中美利差倒挂收窄,跨境套利资金将回流美元资产,影响平台流动性。

(图片来源网络,侵删)

评论列表