线上投保靠谱吗?答案是:只要选择正规持牌平台,互联网财险在价格、便捷性、透明度方面已超越传统渠道,但理赔体验、条款理解、风控差异仍需用户主动甄别。

一、互联网财险的五大核心优势

1. 价格直降20%~40%:成本结构被彻底改写

传统财险需要支付代理人佣金、网点租金、纸质单证印刷,这些费用最终都会转嫁给消费者。互联网平台砍掉中间环节,**把节省下来的运营成本直接让利**,车险、家财险、旅行险的线上报价普遍比线下便宜两成以上。

2. 投保流程压缩至3分钟:碎片化时间也能买保险

过去买一份家财险需要预约、见面、填表、核保,耗时半天;现在打开支付宝或保险公司小程序,**上传房产证或行驶证照片,系统自动识别信息**,健康告知点选“否”即可一键支付。对忙碌的上班族而言,午休时间就能完成投保。

3. 条款透明化:隐藏免责被算法“揪”出来

线下代理人常把免责条款藏在合同第20页,而互联网产品会把**“不保什么”放在投保页面最显眼位置**,并用红色字体标注。例如某平台的家财险会弹窗提示:“金银首饰单件限额5000元,超额需额外投保附加险”。

4. 智能风控降低逆选择:高风险用户无法“蒙混过关”

系统会调用征信、违章、医疗大数据,**自动识别带病投保或频繁出险的客户**。曾有用户隐瞒高血压投保百万医疗,平台通过医保记录比对发现异常,直接拒保并退还保费,避免了后续理赔纠纷。

5. 小额理赔“拍照即赔”:2000元以下当天到账

传统渠道需要邮寄发票、等待查勘员上门;互联网财险支持**手机拍摄事故现场、电子发票OCR识别**,3000元以内的车险划痕险最快15分钟完成打款。某用户出差时行李箱丢失,上传登机牌和购物小票后2小时收到旅行险赔偿。

二、互联网财险的四大隐藏短板

1. 复杂案件理赔仍依赖人工:万元级案件周期长达30天

虽然小额理赔高效,但**火灾、高价值物品损毁等大额案件仍需线下查勘**。曾有用户家中字画被水泡,因无法提供权威鉴定报告,理赔流程拖了45天。互联网平台的“快赔”承诺在此类场景下会失效。

2. 健康告知“误点”导致拒赔:90%的纠纷源于未如实告知

线上投保时,用户容易**忽视健康告知中的细节条款**。例如某款重疾险询问“过去2年内是否因高血压服药”,用户误认为自己只是偶尔服药不算“持续治疗”,结果理赔时因医院记录显示连续开药被拒赔。

3. 区域服务差异明显:三四线城市查勘网点稀缺

互联网财险的线下服务依赖合作公估公司,**在西藏、青海等地区可能出现查勘员需从省会调配的情况**。曾有货车司机在川藏线出险,等待查勘员翻山越岭耗时3天,远超平台承诺的“48小时到场”。

4. 增值服务缩水:道路救援仅限7座以下私家车

线下渠道投保车险常赠送代驾、年检代办等服务,而互联网产品为控制成本,**把增值服务限制为“指定城市、指定车型”**。例如某平台的车险救援条款注明:“皮卡车、运营车辆、改装车不在服务范围内”。

三、用户最关心的三个实操问题

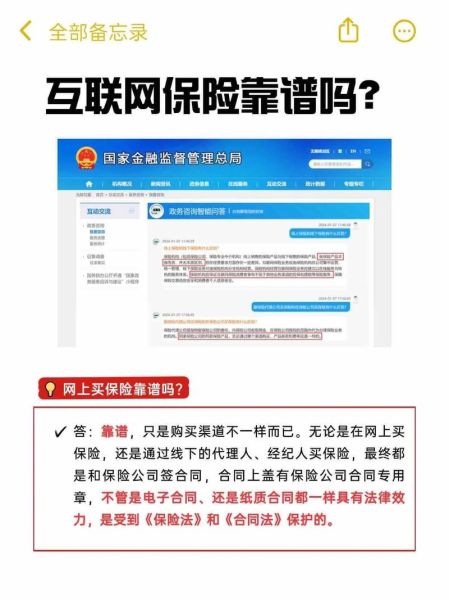

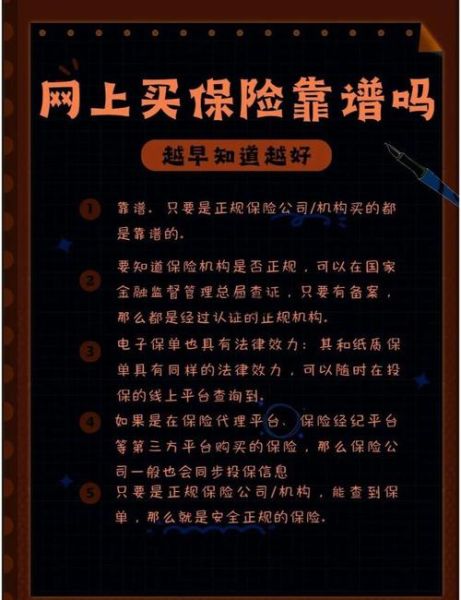

Q1:如何验证平台是否正规?

打开银保监会官网“保险业公司名单”,**核对平台展示的保险牌照编号是否匹配**。警惕“XX互助”“XX统筹”等非持牌机构,这类产品不受《保险法》保护。

Q2:电子保单和纸质保单有同等效力吗?

根据《民法典》第469条,**数据电文是合法合同表现形式**。投保成功后,可登录保险公司官网下载PDF保单,彩色打印后可用于车辆年检、银行贷款抵押。

Q3:线上买错保险能否全额退保?

长期险(如重疾险)有15天犹豫期,**在公众号“我的保单”里点击“退保”可原路退回保费**;短期险(如旅行险)生效后只能退未保障天数费用,例如投保10天行程第3天退保,仅退70%保费。

四、三类人群适配指南

1. 城市白领:优先互联网渠道

家财险、百万医疗、定期寿险这类标准化产品,线上投保性价比最高,**重点对比免赔额和免责条款**。

2. 个体商户:线下补充不可少

餐饮店、服装店需要财产险附加营业中断险,这类定制化条款建议**线下找经纪人面谈**,避免漏保存货、装修等关键项目。

3. 老年人群:子女代办更稳妥

老年人操作智能手机困难,且健康告知复杂,**由子女用“亲情账户”代为投保**,同时保留线下代理人联系方式以备理赔咨询。

评论列表