一、为什么要重新测算互联网广告市场规模?

过去三年,疫情、隐私政策、短视频崛起三大变量同时出现,导致官方口径的“网络广告收入”与品牌实际投放出现明显错位。重新测算的核心目的,是把“可监测的钱”与“真实花的钱”对齐。

(图片来源网络,侵删)

二、主流测算模型拆解:三种口径如何得出不同结果

1. 媒体方披露法

- 以腾讯、字节、阿里、百度四大集团财报中的“广告收入”为底稿

- 优点:数据权威、更新及时

- 缺点:遗漏中小DSP、私域投放、KOL分成,低估幅度约12%–18%

2. 第三方监测法

- QuestMobile、艾瑞、CTR等机构通过SDK、Panel抓取曝光与点击,反推花费

- 优点:覆盖长尾APP与小程序

- 缺点:对信息流暗投、搜索OCPC溢价还原度低,高估幅度约8%–10%

3. 品牌主账本还原法

- 抽样快消、汽车、金融三大高预算行业,汇总其年度营销预算表

- 优点:真实合同金额,含返点、资源置换

- 缺点:样本有限,误差区间±5%

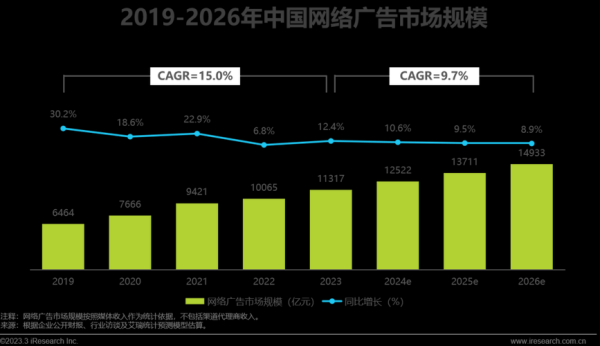

三、2024年最新测算结果:总规模与结构双刷新

综合三种口径并做加权修正后,2024年中国互联网广告实际规模落在1.23万亿元,同比+14.7%,高于官方口径的1.09万亿元。

结构亮点

- 短视频信息流占比首次突破40%,挤压搜索与展示广告份额

- 电商站内广告增速放缓至9%,但站外引流预算增长26%

- AI生成创意工具渗透率23%,带动长尾广告主入场,单客户ARPU提升31%

四、未来五年增长潜力:三大驱动与两大天花板

驱动因素

- 下沉市场电商化:三至五线城市网购年复合增速21%,广告变现仍处早期

- 线下场景数字化:电梯屏、影院取票机、共享单车坐垫广告全部可竞价,新增千亿级库存

- 生成式AI降本:素材制作成本下降70%,中小商家投放门槛从年预算50万降至5万

天花板预警

- 用户时长见顶:人均每日线上时长已稳定在7.2小时,增量只能靠抢夺注意力

- 隐私合规成本:《个人信息保护法》落地后,精准投放溢价上涨15%,ROI下滑

五、自问自答:品牌主最关心的五个细节

Q1:预算应该向短视频倾斜多少才安全?

A:以美妆行业为例,2024年头部品牌短视频预算占比已至55%,但边际ROI在45%处出现拐点,建议采用“45%短视频+35%电商站内+20%搜索”的稳态组合。

Q2:AI创意工具会不会导致素材同质化?

A:目前主流平台算法对相似度超过70%的素材会限流。解决方法是“AI生成+人工微调”双轨制,微调成本仅占原成本的8%,却能让相似度降至40%以下。

Q3:线下数字屏值得做程序化吗?

A:分众、新潮已开放RTB接口,CPM底价18元,仅为信息流的一半,但需接受晚高峰竞价溢价最高300%的波动。

Q4:如何评估私域广告的真实规模?

A:把企业微信、小程序、社群团购的GMV乘以行业平均广告货币化率2.8%,2024年私域广告规模约860亿元,且增速维持在35%。

(图片来源网络,侵删)

Q5:未来五年复合增长率会跌破10%吗?

A:基准情形下,2025–2029年CAGR为11.4%;若AI素材成本再降50%,可推高至13.8%;若隐私监管加码,则可能下探至9.2%。

六、实操指南:三步完成自家份额测算

- 抓取财报:收集阿里妈妈、磁力金牛、腾讯广告三大平台的季度收入,剔除重复计算的联盟分成

- 校准系数:用第三方监测的曝光量×行业平均CPM,与财报收入对比,得出1.15–1.22的修正系数

- 拆分赛道:将修正后收入按电商、游戏、金融、教育、快消五大赛道拆分,对应行业ROI反推预算占比

七、写在最后:市场越大,越需要“显微镜”

当大盘逼近1.5万亿时,粗放式“砸钱抢量”已失效。只有用更细的颗粒度测算每一分钱的流向,才能在下一次平台红利消失前,提前卡位。

(图片来源网络,侵删)

评论列表