为什么大家都在问“互联网公司到底集中在哪”?

求职者想拿高薪,投资人想押中赛道,政府想招引项目,于是“互联网公司分布在哪里”成了搜索框里的高频疑问。答案并不单一,但可以用一句话概括:一线仍是总部高地,新一线已成第二战场,三线以下靠垂直突围。

(图片来源网络,侵删)

一线城市的“虹吸效应”有多强?

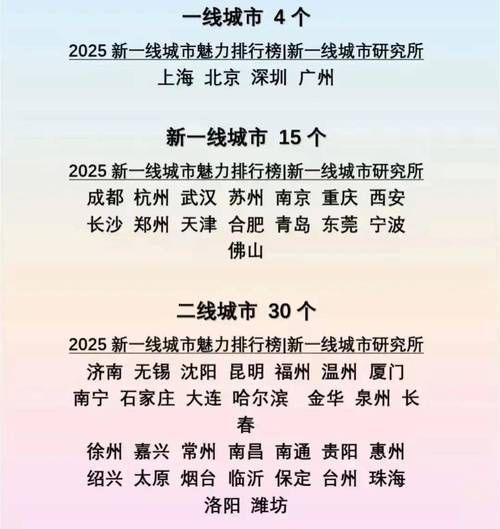

北京、上海、深圳、广州四大一线城市,用不到全国5%的面积,吸纳了超过60%的互联网上市企业与独角兽。

- 北京:政策+资本双轮驱动——中关村、后厂村、望京三大片区聚集了字节跳动、美团、百度等巨头;

- 上海:消费+国际化——拼多多、小红书、B站把“魔都”变成品牌电商与内容社区试验田;

- 深圳:硬件+生态——腾讯、华为、DJI形成“软硬一体”闭环;

- 广州:游戏+直播——网易、欢聚时代、虎牙让天河智慧城夜夜灯火通明。

一线的优势不仅在于公司密度,更在于人才密度、资本密度、政策密度三重叠加,形成“强者恒强”的马太效应。

---新一线城市凭什么“弯道超车”?

杭州、成都、武汉、南京、重庆、西安、苏州、天津、青岛、长沙——这十座新一线,用更低的生活成本、更友好的落户政策、更垂直的产业定位,把互联网版图从“单核”推向“多核”。

杭州:电商之都的“二次创业”

阿里总部之外,钉钉、菜鸟、网易严选、同盾科技、连连数字把滨江、余杭变成“电商+金融科技”双引擎。2023年杭州新增互联网岗位数首次超过广州,成为北上深之后的第四极。

成都:游戏与政企数字化的“双面手”

腾讯天美、字节沐瞳、TapTap、极米科技在天府软件园扎堆;同时,华为成研所、新华三、久远银海把政务云、医疗云、交通云落地。政府用“公园城市”+“算力券”组合拳,吸引年轻人留下。

(图片来源网络,侵删)

武汉:光谷的“光”与“硅”

小米、华为、小红书第二总部,斗鱼、斑马快跑、药帮忙本土成长,形成“硬件+内容+物流”链条。2024年光谷互联网从业人员突破25万,平均薪酬逼近深圳七成,生活成本却不到一半。

---三线以下城市还有没有机会?

机会不在“大而全”,而在垂直细分+区域场景。

- 义乌:直播电商供应链,成就了“网红爆款”集中地;

- 泉州:运动鞋服产业带,让SHEIN、Temu把设计中心搬来;

- 贵阳:大数据试验区,苹果iCloud、华为云、腾讯云数据中心落地,带动本地运维、安全、SaaS服务;

- 芜湖:三七互娱、哔哩哔哩游戏客服中心,用人力成本优势做“后台支撑”。

这些城市用“产业带+劳动力+政策洼地”三板斧,切走了大厂非核心环节,也养活了一批本地创业公司。

---如何根据分布选城市、选赛道?

自问自答,给出三条实用判断逻辑:

- 看融资密度——北上杭深每平方公里PE/VC机构数量,决定你能否在电梯里遇见投资人;

- 看产业链长度——成都能从游戏研发到发行到支付一条龙,武汉能把光芯片做到手机终端,选择产业链完整的城市,跳槽半径更小;

- 看生活成本曲线——同样年薪40万,在北京五环外合租,在杭州可以摇到人才房,在长沙直接全款买房,把生活成本折算成“隐形期权”。

未来五年,版图还会怎么变?

三大变量正在重塑分布:

(图片来源网络,侵删)

- AI大模型——算力需求让贵阳、乌兰察布、芜湖等“电价洼地”成为数据中心新宠;

- 跨境直播——TikTok Shop、Temu把运营中心迁往义乌、泉州、广州番禺,离供应链更近;

- 地方国资基金——合肥、西安、珠海用“政府领投+场景开放”模式,把自动驾驶、商业航天、低空经济项目留下来。

一句话:一线做总部与研发,新一线做产品与运营,三线做供应链与客服,分层格局已经成型,但每一层都在动态上移。

评论列表